A havi nettó átlagkereset a magyar vármegyékben – grafikon

2024. október 14.

2024 I. félévében a teljes munkaidőben alkalmazásban állók havi bruttó átlagkeresete 635 ezer forintot, míg adókedvezmények nélküli nettó átlagkeresete 422 ezer forintot tett ki.

Átlagosan a budapesti székhelyű szervezeteknél dolgozók keresték a legtöbbet, a Szabolcs-Szatmár-Bereg vármegyeiek a legkevesebbet (az országos átlag több mint 1,2‑szeresét, illetve héttizedét).

A bruttó és a nettó átlagkeresetek – a közfoglalkoztatottakéval együtt számítva – országosan egyaránt 14,0%‑kal múlták felül az egy évvel korábbit. Mindenütt emelkedtek a keresetek, a leginkább Hajdú-Bihar, illetve Szabolcs-Szatmár-Bereg vármegyében (17,7 és 17,4%-kal), a legkevésbé Győr-Moson-Sopron, Vas és Heves vármegyében, valamint a fővárosban (11,6–13,0% közötti mértékben).

Az egy évvel korábbihoz képest lényegében változatlan létszámban (+0,2%), átlagosan 3 millió 672 ezren álltak alkalmazásban a hazai székhelyű munkáltatóknál. A létszám 15 vármegyében csökkent, leginkább (hasonlóképpen, 1,6%-kal) Vasban és Jász-Nagykun-Szolnokban. Egy helyen Győr-Moson-Sopron vármegyében stagnált a számuk (+0,1 százalék), míg három vármegyben és a fővárosban bővült. A legnagyobb növekedés (1,1, illetve 1,6%) Hajdú-Bihar és Pest vármegyét jellemezte.

Hidegzuhany a munkavállalóknak? Lehet, kisebb mértékben emelkedik a minimálbér, mint sokan várták

Éves szinten 8 százalékos minimálbér-emelkedés elegendő lenne, legalábbis a gazdaság teljesítőképessége alapján ennyi az indokolt, ezt mondta Rolek Ferenc, a Munkaadók és Gyáriparosok Országos Szövetségének alelnöke a Világgazdaság markogazdasági podastsorozata a Bruttó legújabb adásában. Hangsúlyozta, nem tartható fenn sokáig a mostani bérdinamika, aminek szerinte nem sok alapja van, ezért már jövőre valamilyen korrekció várható.

Nem tartható fenn trendszerűen a jelenlegi bérdinamika, ezért már jövőre valamilyen korrekcióra lesz szükség – erről beszélt a Világgazdaság makrogazdasági podcastorozata, a Bruttó legújabb adásában Rolek Ferenc, a Munkaadók és Gyáriparosok Országos Szövetségének (MGYOSZ) alelnöke, akivel a folyamatban lévő minimálbér-tárgyalásokról és a gazdasági kilátásokról beszélgettünk. Korábban írtunk róla, több részmegállapodást kötöttek a felek, ugyanakkor arról még nincsen semmilyen megállapodás, sőt egyeztetés se, hogy jövőre mennyi lesz a minimálbér és a garantált bérminimum.

Rolek Ferenc elmondta, legfeljebb a jóslás kategóriájába tartozik, hogy mennyivel emelkedhet jövőre a minimálbér, a tárgyalások valójában csak most kezdődnek el. Annál is inkább, mert egyelőre még arra várnak, hogy a kormány megküldje nekik a jövő évi makroszámokat, amelyekből pontosan kiderülhet, hogy milyen gazdasági fejlődési pálya várható. Vannak ugyan előzetes elképzeléseik, de amíg nem látják a hivatalos adatokat, addig nem szívesen mondanak számokat. Pedig Nagy Márton nemzetgazdasági miniszter ezt már több ízben megtette, a tárcavezető 11-12 százalékos éves átlagos minimálbér-emelkedésről beszélt, ez a dinamika abból következik, hogy 2027-re el kell érnie a magyar minimálbérnek a rendszeres bruttó keresetek 50 százalékát.

Én azt gondolom, hogy messze nem szükséges ennyi. Ami a célkitűzés és amiben mindhárom oldal egyetértett a VKF-en, hogy a minimálbér 2027 elejére érje el a bruttó rendszeres, havi átlagkereset 50 százalékát. Azonban amikor megállapítjuk idén év végén a béreket, nem leszünk ettől olyan messze

– mondta Rolek Ferenc, aki hozzátette, ez attól is függ, hogy az átlagbérek hogyan növekednek, amelyek azonban csak a gazdaság teljesítőképességével párhuzamosan tudnak bővülni, ugyanis nem lehet többet költeni annál, mint amennyit megtermelünk. Hangsúlyozta, az átlagbérek az infláció és a termelékenység növekedésének az összegével emelkedhetnek, ez évente 6 százaléknál nem lesz több.

„A mi számításaink szerint éves 8 százalékos minimálbér-emelés elegendő lenne”, fogalmazott az MGYOSZ alelnöke.

Rolek Ferenc úgy látja, az idei év rossz helyzetet teremt a következő évekre nézve, ugyan van egy dinamikus bérnövekedés, átlagosan nominálisan 12 százalékkal a keresetek, a másik oldalról viszont 4 százalék körüli infláció várható, miközben és a termelékenység mindössze 1 százalék körül bővül, tehát a 12 százalék körüli bérnövekedésnek szerinte 5 százalék alapja van. Hangsúlyozta, ez trendszerűen nem tartható fenn, ezért jövőre már valamennyire korrigálnia kell majd.

Németországban a politika és a gazdaság kicsit összekavarodott

– mondta a német gazdasági nehézségekről, ami Magyarországot is érinti, hiszen a fő felvevőpiacunk Németország. Szerinte jó lenne, ha racionálisabb irányba menne el a vita és jobban koncentrálnának arra, hogy az a gazdasági domináló szerepük, ami Európában meg volt, és talán még most is megvan, az megmaradjon és helyreálljon.

Rolek Ferenc arról is beszélt, hogy a következő évek nagy kihívása lesz a magyar gazdaságban, hogyan csökkenjen a hazai tulajdonú kkv-k lemaradása a nagyvállalatokhoz képest. Szerinte ha ezen tudunk javítani, és segíteni őket állami ösztönzőkkel, akkor kevesebb munkaerőre is lesz szükségük. Már pedig a demográfiai helyzet adott, ugyanis minden évben 30-40 ezer fővel csökken a munkaképes korú lakosság, ez kényszerhelyzetet jelent a cégeknek.

A kibontakozó vámháborúról úgy vélekedett, nem jó, hogy bezárkóznak a gazdaságok, azzal ugyanis éppen a fejlődéstől zárják el magukat.

További részletek a beszélgetés tartalmából:

Egyelőre várják a kormánytól a jövő évi sarokszámokat, 1:10

Lassulnia kell a bérkiáramlásnak a jövőben, 3:59

Idővel megszűnhet a garantált bérminimum, „nem elvetendő a gondolat” 6:35

Nem sok realitása van az egy milliós minimálbérnek, 9:20

Összefonódott túlságosan a gazdaság és a politika Németországban, 12:43

Állami támogatásokkal kell segíteni a hazai kkv-kat, 16:00

Szükség van további kapacitásokra a magyar gazdaságban, 17:28

Ha elzárjuk magunkat, akkor nem fogunk tudni fejlődni, 20:30

Egymillió forintos átlagbér: elmondták a vállalkozók a véleményüket Orbán Viktor nagy tervéről

Ha ilyen rendkívül erőltetett bérfelzárkózási pályát tűz ki a gazdaságpolitika, azt az élőmunkaterhek jelentős csökkentésével csak lehet elérni – ezt válaszolták a Világgazdaságnak a vállalkozói szervezetek, akiket Orbán Viktor szavairól kérdeztünk. A miniszterelnök péntek reggeli rádióinterjújában azt mondta, hogy két-három éven belül elérhető az egymillió forintos átlagbér Magyarországon. A vállalkozók nem zárkóztak el ettől, de ahogy a kormányfő is jósolta, egyértelművé tették, cserébe ők is kérnek valamit.

„Két-három éven belül elérhető az egymillió forintos átlagbér Magyarországon” – ezzel a mondatával kavarta meg az állóvizet a szokásos péntek reggeli rádióinterjújában Orbán Viktor miniszterelnök. Annak ellenére, hogy a nyár közepe óta tartanak a minimálbér-tárgyalások, ahol számos kérdésben sikerült dűlőre jutniuk a feleknek, és biztosnak tűnik, hogy újra többéves bérmegállapodás formálódik, a kormányfő szavai sok mindent megváltoztathatnak. Mivel úgy számoltunk mi is, hogy nagyon erőteljes, bőven 10 százalék fölötti emelésre lesz szükség a következő években is a miniszterelnök által elmondott bérszínvonal eléréséhez, amit elsősorban a vállalkozóknak kell előteremteniük, ezért megkérdeztük meg a Versenyszféra és a Kormány Állandó Konzultációs Fórumának (VKF) munkáltatói oldalát arról, hogy mit gondolnak el Orbán Viktor ígéretéről.

Egymillió forintos átlagbér: „meglepő, de komolyan vesszük”

„Meglepő volt a miniszterelnök úr kijelentése, főleg annak a fényében, hogy néhány héttel ezelőtt a VKF-en egy olyan kormányzati előterjesztés került bemutatásra, ami azt tartalma, hogy a minimálbért 2027-re a rendszeres bruttó kereset 50 százalékára kell felzárkóztatni. Abban az előterjesztésben a rendszeres bruttó átlagkereset még 750 ezer forint volt” – mondta a Világgazdaságnak Perlusz László, a Vállalkozók és Munkáltatók Országos Szövetségének (VOSZ) főtitkára, aki hozzátette, a modell ugyanakkor nem tartalmazott számtalan részletet, mint a garantált bérminimum mértékét, az inflációt vagy a termelékenységet.

Innentől kezdve két-három múlva kapunk egy lényegesen magasabb számot, egy 1000 eurós minimálbért, illetve egy millió forintos valamilyen bért. Az se világos, hogy pontosan ez mit takar, az is lehet, bruttó átlagkeresetet, vagy munkajövedelmet, mindenesetre természetesen komolyan vesszük

– fogalmazott a VOSZ főtitkára, hozzátéve, hogy politikai üzenetnek és egyértelmű irányvonalnak tartják, amiből azt a következtetést vonták le, hogy a kormányzat és a gazdaságpolitika a keresetek erőltetett felzárkóztatása és belső kereslet növelése mellett tette le a voksát.

Úgy véli, el lehet menni egy ilyen irányba, de ez nagyon összetett kérdés, amit a VKF október közepi egyeztetésén is napirendre kell majd tűzni és ahol a kormánynak is tisztáznia kell, hogy milyen infláció, növekedés és termelékenység mellett képzeli el mindezt. Ezzel együtt elismerte, el lehet érni az egymillió forintos átlagbért, de szerinte nem a két-három éven van hangsúly, hanem hogy tudnak-e kötni olyan megállapodást, aminek a végén 1000 euró lesz a minimálbér és egy millió forint az átlagbér.

Újabb adócsökkentést szeretnének a munkáltatók

Perlusz László jelezte, hogy ha egy ilyen rendkívül erőltetett bérfelzárkózási pályát tűz ki a gazdaságpolitika, azt az élőmunkaterhek jelentős csökkentésével lehet elérni. Erre a maga kormányfő is tett utalást az interjúban, amikor azt mondta, hogy a vállalkozók ilyenkor szoktak kérni cserébe valamit. Korábban is így volt, a 2016-os bérmegállapodásnak köszönhetően a szociális hozzájárulási adó jelentősen, 27 százalékról 13 százalékra mérséklődött, aminek érdemi szerepe volt abban, hogy a vállalkozók ki tudták gazdálkodni a növekvő bérterheket.

A VOSZ főtitkára szerint a termelékenység nem fog egyik napról a másikra nőni, épp ezért el kell kerülnie, hogy ebből ne összeomlás, vagy a vállalkozások és a munkahelyek tömeges megszűnése következzen, ugyanis az biztosan senkinek nem lenne jó, ha a gazdaság szövete felbomlana.

„Azt, hogy ezt elkerüljük, egy nagyon jól körülhatárolható rendszert kell kialakítani, amin az élőmunkateher csökkentése sokat tudna lendíteni” – húzta alá Perlusz László, hozzátéve, hogy azt várják a kormánytól, hogy mostantól aktívan vegyen részt majd a VKF egyeztetésein.

Az egymilliós fontos átlagbér üzenete mellett sokkal inkább azt hallotta ki a miniszterelnök beszédéből Zs. Szőke András, ÁFEOSZ-COOP Szövetség elnöke, amit az adó- és járulékcsökkentéssel kapcsolatban mondott, neki ez teljesen új elem volt, eddig kormányzati tisztviselőktől utalás szintjéig sem hallott erről. Ami a minimálbér és garantált bérminimum emelését illeti, jelezte, hogy a minimálbér esetében el tud képzelni egy többéves megállapodást, a szakmunkás-minimálbér kapcsán kevésbé. Úgy véli, annyira bizonytalan még mindig a gazdasági környezet, hogy nem lehet több évre elköteleződni utóbbi esetében, hasznosabb lenne, ha évente állapítanák meg a mértékét.

A termelékenység és az infláció függvénye, hogy mennyivel emelkednek a bérek

A bér és a bérnövekedés különböző gazdasági folyamatoknak a következménye, ezekről a miniszterelnök nem beszélt, így nem látjuk, hogy mire alapozta ezt a gyors bérnövekedést – mondta lapuknak Rolek Ferenc, a Munkaadók és Gyáriparosok Országos Szövetségének (MGYOSZ) alelnöke, aki jelezte, először azt kellene látni, hogyan alakul a termelékenység, az infláció, a forint árfolyama és az adó, valamint járulékterhek. Egyelőre ezek alapján azonban szerényebb bérdinamikára számítanak.

Rolek Ferenc attól tart, hogy az egymilliós átlagbér olyan mértékű éves béremelést feltételez, ami 10 százalék körüli éves inflációval és a kkv-szektorban jelentős létszám leépítésekkel járna együtt, amit nyilvánvalóan mindenki el akar kerülni. Ráadásul jelezte, még a kormánytól sem kapták meg a tárgyalások alapját képező ez évi várható és jövő évi sarokszámokat, amelyek alapján tervezhetnének és a VKF ülését érdemes lenne összehívni.

Alapjaiban írhatja át a tárgyalásokat a miniszterelnök egymilliós ígérete

Korábban írtunk róla, hogy előrehaladott tárgyalások folynak a szociális partnerek között, az uniós minimálbérről szóló irányelvnek való megfelelés kényszere miatt több részmegállapodás született, így:

a minimálbérnek 2027-re el el kell érnie a rendszeres bruttó átlagkereset 50 százalékát,

meghatározták azt az időszakot is, amely a viszonyítási alap lesz majd, ez a tárgyalások megkezdésének időpontjától számított négy negyedévnek a rendszeres bruttó átlagkereseti adata,

a VKF, mint a szociális párbeszéd legfőbb fóruma, intézményesítve lesz.

Azonban nagy kérdés, hogy a miniszterelnök által bemondott egymillió forintos ígéret után mennyiben változik meg a tárgyalások menete, Perlusz szerint is jó esély van erre. Eddig is a minimálbér esetében 11-12 százalékos éves átlag bérnövekedésről beszélt és ezer euróról beszélt Nagy Márton nemzetgazdasági miniszter is, ám az egymillió forintos átlagkereset eléréséhez ennél biztosan nagyobb bérdinamikára lesz szükség, tehát nagy talán, hogy pontosan hogyan képzeli el a kormányzat.

A Covid óta a távmunkavégzés és a hibrid munkarend szinte mindennapjaink részévé váltak, átalakítva a munka világát. De vajon tudjuk-e, milyen költségeket számolhatunk el, ha otthonról dolgozunk? Fata László, juttatási szakértő segítségével összegyűjtöttük a legfontosabb tudnivalókat.

Fata László juttatási szakértő a HR Portálnak elmondta, hogy a munkáltatók jelenleg kétféle módon téríthetik meg a távmunka költségeit.

A távmunka költségeinek átalánydíja

Az egyszerűbb megoldás, amikor nem kell igazolt költségeket kezelni. A Munka törvénykönyve távmunkavégzésre vonatkozó rendelkezéseinek megfelelően a munkaszerződésében foglaltak szerint távmunkavégzés keretében munkát végző munkavállalónak a távmunkavégzéssel összefüggésben költségtérítés címén fizetett összeg a felek által előzetesen meghatározott összeg. Ez legfeljebb havonta az adóév első napján érvényes havi minimálbér 10 százalékának megfelelő összeg lehet adómentesen (2024-ben havi 26 680 Ft -ot), ha a távmunkavégzés nem érinti az egész hónapot, a havi összegnek a távmunkavégzéssel érintett napokkal arányos része. Ez akkor érvényesíthető, ha a magánszemély a távmunkavégzéssel összefüggésben költséget nem számol el. A juttatás kiadásának feltétele, hogy a munkavállaló munkaszerződésében szerepeljen a távmunkavégzés. Emellett szükséges egy nyilvántartás, amelyből megállapítható, hogy az adott hónapban hány napot dolgozott ténylegesen távmunkában.

Ezt követően egyszerűen utalható a költségtérítés a dolgozó számára.

Ennek az összegnek a kifizetése nem kötelező, hanem lehetőség a munkáltató részére. A munkavállaló azonban a költségek megtérítésére igényt tarthat az általános szabályok szerint. Az ilyen térítési összeg 26 680 Ft feletti része már az adó- és járulékfizetési kötelezettség alá eshet.

Hibrid munkavégzés esetén, amikor a munkavállaló csak a hónap bizonyos napjain dolgozik távmunkában, a maximálisan adómentesen juttatható összeg arányosan csökken. Ez azt jelenti, hogy az arányosítás miatt a munkavállaló kevesebb költségtérítésre lesz jogosult.

Elszámolás magánszemélyként

A Munka Törvénykönyvének a távmunkavégzésre vonatkozó rendelkezéseinek megfelelően, a munkaszerződésben foglaltak szerint távmunkát végző munkavállalót a távmunkavégzéssel összefüggésben terhelő költségek megtérítése érdekében a munkáltató által kifizetett bevétellel szemben a munkavállaló a következő, igazolt kiadások alapján számolhat el költséget.

A távmunkavégzéssel összefüggésben terhelő költségek a következők lehetnek (Szja törvény 3. számú melléklet II/24. pontja)

• Távmunkavégzéshez, valamint a kapcsolattartáshoz szükséges nem anyagi jószág, számítógép, számítástechnikai eszköz megszerzésére fordított, 200 ezer forintot meg nem haladó kiadás.

• A távmunkavégzéshez, valamint a kapcsolattartáshoz szükséges nem anyagi jószág, számítógép, számítástechnikai eszköz megszerzésére fordított, 200 ezer forintot meghaladó kiadás esetében 33 százalékos leírási kulcs alkalmazásával értékcsökkenési leírás címén megállapított összeg; az értékcsökkenési leírást egyebekben – a III. fejezetben foglaltaktól függetlenül – a 11. számú melléklet értékcsökkenés elszámolására vonatkozó rendelkezéseinek megfelelő alkalmazásával kell megállapítani, és a költségként történő elszámolás feltétele külön részletező nyilvántartások vezetése.

• Az internethasználat díja (ideértve különösen az egyszeri, a havi, a forgalmi díjat).

• A munkáltató székhelyétől, telephelyétől elkülönült munkavégzési hely bérleti díja, a fűtés, a világítás és a technológiai energia díja azzal, hogy ha a lakás és a munkavégzési hely műszakilag nem elkülönített, akkor e kiadásokat a távmunkavégzéssel arányosan, az adott költségre jellemző mértékegységek (munkaidő, m2, m3 stb.) alapulvételével lehet figyelembe venni.

A szegedi vállalkozóknak már illetéket kell fizetniük az államnak, a lakosságra egyelőre még nem terhelik rá ezt az összeget

Már el is kezdték áthárítani a bankok az új devizaváltást terhelő kiegészítő pénzügyi tranzakciós illetéket vállalkozói ügyfeleikre. Az új terhet október 1-jétől vezette be a kormány, ez a már meglévő tranzakciós illeték mellett fizetendő.

Az új 0,45 százalékos, és maximum 20 ezer forintos kiegészítő illetéket a devizaváltás, devizaváltással vásárolt egyes értékpapírok vétele és a devizaváltással járó swap (csereügylet) megbízás esetén kell fizetnie a bankoknak az állam felé. A lakosság az év végéig mentesül ennek megfizetése alól, de a vállalkozások nem.

AZ AUGUSZTUSBAN MEGEMELT ILLETÉKET E HÓNAP ELSEJÉTŐL KELL MEGFIZETNIÜK A SZEGEDI VÁLLALKOZÓKNAK IS

Az alap pénzügyi tranzakciós illetéket idén augusztus 1-től emelte meg a kormány az addigi 0,3 százalékról 0,45 százalék, maximum 20 ezer forintra. Ehhez jön majd hozzá a már említett kiegészítő elvonás a devizaváltást tartalmazó tranzakciók esetén. Ezt egyes bankok októbertől már meg is fizettetik a vállalkozókkal, a lakossági ügyfeleket egyelőre nem terheli ez a díj. Az OTP, az Erste, a MagNet és az UniCredit Bank október 1-től hárítja át az új elvonást ügyfeleire, a K&H pedig október 30-tól.

2024-BEN MÉG NEM, DE 2025-BEN MÁR NEM CSAK A VÁLLALKOZÓKKAL DE A LAKOSSÁGGAL IS MEGFIZETTETTHETIK

Az illetéket a kormány közvetlenül nem a lakosságra terhelve vezette be, hanem a bankoknak kell azt minden tranzakció után bevallani és megfizetni az államnak. Az eddigi tapasztalatok alapján viszont lehet arra számítani, hogy végül mégis a lakosságra terhelik rá ezt a díjat, ezt a kormány csak 2024. december 31-ig tiltotta meg a bankoknak, 2025-től erre is lesz lehetőségük. Hogy így döntetnek-e, az várhatóan novemberben derülhet ki, a bankok ekkortájt szokták közölni a januártól érvényes lakossági hirdetményeiket- írja a Biztos Döntés portál.

Típustól függ, hogy milyen mértékű illetéket kell fizetni egy tranzakció során:

devizaátutalás forintszámláról vagy más devizanemű számláról belföldre vagy külföldre: 0,9 százalék, maximum ezer forint

készpénzfelvétel belföldön vagy külföldön, a számla devizanemétől eltérő valutában: 1,35 százalék, amiből a 0,45 százalékos díjrész maximum 20 ezer forint

valutaváltás: 0,9 százalék, legfeljebb 40 ezer forint

külföldi devizanemben végzett bankkártyás vásárlás boltban vagy webáruházban: továbbra is ingyenes, de legfeljebb évente egyszeri 500 forint lehet, korlátlan számú tranzakció után (a legtöbb bank elengedi ennek áthárítását)

deviza alapú magyar állampapírok államkincstári vásárlása: továbbra is ingyenes

Revolut, Wise és más külföldi, határon átnyúló fizetési szolgáltatók díjai: az eddigi gyakorlat szerint ezek a szolgáltatók nem hárították át a pénzügyi tranzakciós illetéket az ügyfeleikre, így elképzelhető, hogy a kiegészítő pénzügyi tranzakciós illetéket sem fogják.

Mikor évül el egy tartozás? A közüzemi számláktól a banki tartozásig

Átmeneti fizetési problémák bárki életében adódhatnak. Előfordul, hogy ez az átmeneti időszak hosszabb, mint számítottuk, és mire rendezni tudnánk a tartozásainkat, addigra már a végrehajtó kopogtat. Közismert, hogy a tartozásoknak van elévülési idejük. Nem mindegy azonban, hogy egy be nem fizetett telefonszámláról vagy egy vízdíjról van-e szó, mert az elévülés nem ugyanannyi idő után következik be. De mit is jelent az elévülés pontosan? Milyen szabályok vonatkoznak a különböző szolgáltatásokra, hogyan kezeljük a helyzetet? Mikor évül el egy tartozás?Összefoglaltuk a legfontosabb tudnivalókat a témában.

Egy követeléskezeléssel foglalkozó cég több mint ötszázezer, 2023-ban Magyarországon kezelt fedezetlen ügyet vizsgált meg kutatásában. Az adatok szerint a magyar lakosság 43,2 százaléka telekommunikációs szolgáltatóknak, 38,6 százaléka bankoknak, 17,6 százaléka közüzemi szolgáltatóknak és 0,6 százaléka pedig egyéb szervezeteknek tartozik. Érdemes-e arra várni, hogy majd a tartozás elévülése megoldja minden gondunkat? Határozottan nem! Mint arra felhívták a figyelmet, minél később kezd neki az adós egy tartozás törlesztésének, annál nagyobb terhet jelent számára.

Ha például egy 100 ezer forintos banki tartozást veszünk, amely évente 10% körüli késedelmi kamattal gyarapszik, úgy akár 80 ezer forintos egyéb, a követeléskezelőnél is jelentkező költséggel lehet számolni egy éves késedelem esetén. A halogatás tehát nem megoldás, rengeteg kellemetlenséget spórolhatunk meg, ha időben megtesszük a szükséges lépéseket. (Később kifejtjük.)

Az elévülés lényege, hogy idő múlásává behajthatatlanná válik a pénzbeli vagy más követelés. A leggyakoribb tévhit az elévüléssel kapcsolatban, hogy az elévülés idejének leteltével a követelés megszűnik. Ezzel szemben

az elévülés a követelést nem szünteti meg, hanem csak a bírósági úton való érvényesíthetőségét zárja ki. Az elévült követelés úgynevezett természetes kötelemként él tovább.

Mi a követelés?

A követelés egy számviteli fogalom, ami jogszerű fizetési igényeket takar. Ezen igények valamilyen szerződéses kötelemből erednek, rendszerint gazdasági tevékenység (értékesítés, szolgáltatás), kölcsön vagy előleg adásából.

A főszabály szerint – amennyiben a törvény eltérően nem rendelkezik – a követelések 5 év alatt évülnek el, de ettől eltérő elévülési idők is vannak.

Kölcsönszerződések: (ide tartozik a hitelkártya is): 5 év

Telefonszámla tartozások: 1 év

Internet előfizetésekből eredő tartozások: 1 év

Elektronikus hírközlési szolgáltatásra vonatkozó előfizetői szerződésből eredő polgári jogi igények: 1 év

Adótartozás: Általánosságban 4 év és 6 hónap. Alapesetben az adótartozás annak az évnek az utolsó napjától számított 4 évet követően évül el, amikor azt bevallottuk vagy azt nálunk jogerősen megállapították. Ez pedig fél évvel meghosszabbodik, amennyiben az adóhivatal végrehajtási eljárást indított (végrehajtási cselekményt foganatosított pl.: incasso, bér letiltás, ingó/ingatlan foglalás stb.) ellenünk. Mivel az esetek legnagyobb részében ez megtörténik, ezért jelenthetjük ki általánosan, hogy 4 és fél év után évül el az adótartozás.

Végrehajtás alatt álló ügyekben a végrehajtási jog elévülésének ideje megegyezik a követelés (tartozás) elévülésének idejével.

Vannak olyan igények is, amelyek nem évülnek el. Ilyenek például a tulajdoni igények, amelyek elévülését törvény zárja ki. Lehetőség van arra, hogy a felek megállapodjanak az általánosnál rövidebb vagy hosszabb elévülési időben, de elévülést kizáró megállapodást nem lehet kötni.

A banki tartozásokról

A banki tartozásokról érdemes tudni, hogy az 5 év elévülési idő a tartozás esedékessé válásától indul, azaz attól az időponttól, amikor a bank felmondja a hitelszerződést. Korábban előfordult, hogy nemfizetés esetén egy bank 5-6 évig sem mondta fel az adott szerződést. Ebben az esetben nem mondhatjuk, hogy ez a tartozás vagy ennek a tartozásnak a jogi érvényesíthetősége elévült volna, hiszen el se indult még az elévülési idő, mert nem vált esedékessé a tartozás.

Esedékessé tehát a hitelszerződés felmondásával válik a tartozás, ekkor indul el az elévülési folyamat. Ha ezt a folyamatot 5 éven keresztül nem szakítja meg semmi, akkor elévült az ügy.

Bizonyos események megszakíthatják az elévülési időt. Ilyenkor (a megszakítás időpontjától) az elévülési idő újrakezdődik. Tudni kell, hogy a vonatkozó törvény 2014-ben megváltozott. 2014. március 15-én lépett hatályba az új Ptk., ha ezen időpont előtt kötöttünk hitelszerződést, akkor még a régi, ha utána, akkor az új Ptk. szabályai vonatkoznak rá.

Elévülés a banki tartozásoknál

A régi Ptk. szerint 3 esemény tudja megszakítani az elévülést:

A fizetés. Ha a felmondott tartozásba belefizetünk bármikor bármekkora összeget, akkor ezzel az elévülési időt megszakítjuk, és így újra kezdődik az elévülési idő.

Ha jogi eljárást indítanak az ügyben.

Egy tértivevényes felszólító levél. Ha kiküldenek egy tértivevényes felszólító levelet és tértivevénnyel tudják igazolni ennek az átvételét vagy át nem vételét, akkor ez is megszakítja az elévülést. Itt fontos megjegyezni, hogy hiába nem veszünk át egy tértivevényes levelet, a kézbesítési vélelem miatt az a 2. kézbesítési kísérletet követő 5. napon átvettnek minősül.

Az új Ptk. szerint az elévülést megszakítja,

ha az adós akár 1 Ft-ot befizet a tartozásába, vagy

ha valamilyen jogi eljárást kezdeményez a hitelező a tartozás behajtására.

Ami változott: az elévülést nem szakítja meg, ha tértivevényes felszólító levelet küld ki a pénzintézet.

Az elévülést megszakíthatja bármely végrehajtási cselekmény, amely a követelés behajtására irányul.

Ez azt jelenti, ha fizetési felszólítást küldenek, letiltást, azonnali beszedési megbízást rendelnek el, végrehajtási jogot jegyeztetnek be, vagy bármilyen helyszíni eljárás kezdeményeznek stb., akkor az elévülési idő számlálása „újraindul”. Ezeket a cselekményeket kezdeményezheti a végrehajtást kérő, a bíróság vagy a végrehajtó is. Ilyen esetekben az elévülési idő pl. attól az időponttól számítódik, amikor az utolsó fizetési felszólítás érkezett.

Másként megfogalmazva:

A fizetési felszólítás nem minden esetben szakítja meg az elévülést. Az új Ptk. alapján a felszólítás már nem szakítja meg az elévülést. Azonban a 2014. március 15. előtt felvett kölcsönök, tartozások esetében ez nem így van, gyakorlatilag korlátlan ideig lehet az elévülést „tologatni”. Egyébként a mai napig a legtöbb problémás adósság ebbe a kategóriába, a régi Ptk. hatálya alá tartozik, ahol az elévülést megszakítja a fizetési felszólítás is.

Mikor évül egy tartozás? Az elévült tartozás nem szűnik meg

A végrehajtás a tartozások behajtásának egyik legerősebb jogi eszköze, amely során a hitelező bírósági határozat alapján lefoglalhatja az adós vagyonát, bankszámláját vagy jövedelmét. A végrehajtást általában akkor kezdeményezik, ha az adós hosszabb ideje nem tud fizetni, és a hitelező bírósághoz fordul.

A végrehajtás megszüntethető, ha bebizonyosodik, hogy a tartozás elévült. Ebben az esetben az adósnak kérelmeznie kell a bíróságnál a végrehajtás megszüntetését. Az elévülés tényének bizonyítása azonban az adós feladata, és sokszor bonyolult eljárást jelent, mivel a hitelező bizonyos cselekményei megszakíthatják az elévülést. Például egy hivatalos fizetési felszólítás vagy bármilyen kommunikáció a tartozás rendezésére vonatkozóan újraindítja az elévülési időt.

A követeléskezelők (végrehajtók) gyakran vásárolnak meg lejárt (elévült) tartozásokat. Teljesen szokványos, hogy az elévült tartozást el akarják ismertetni a kötelezettel, mert ha ezt elérik, akkor elévülési idő után is köteles lesz megtéríteni a tartozást. Vagyis fizetési felszólítást az elévülés után is kaphatnak az adósok, mert a tartozás ugyan elévült, de nem szűnt meg.

A tartozást a végrehajtási eljárás során állami közreműködés útján kényszerítik ki. A (tartozás) követelése és a végrehajtási jog együtt évül el. Ahogy írtuk, az elévülést azonban megszakíthatja bármely végrehajtási cselekmény, amely a követelés behajtására irányul. Ez azt jelenti, ha fizetési felszólítást küldenek, letiltást, azonnali beszedési megbízást rendelnek el, végrehajtási jogot jegyeztetnek be, vagy bármilyen helyszíni eljárás kezdeményeznek stb., akkor az elévülési idő számlálása „újraindul”.

Ezeket a cselekményeket kezdeményezheti a végrehajtást kérő, a bíróság vagy a végrehajtó is. Ilyen esetekben az elévülési idő pl. attól az időponttól számítódik, amikor az utolsó fizetési felszólítás érkezett.

Végrehajtás megszüntetése elévülés miatt

Ha az elévülési időre hivatkozva a bíróságnak jelezzük, hogy a követelés elévült, akkor a végrehajtó (bíróság) felhívja a végrehajtást kérőt, hogy 15 napon belül nyilatkozzon a követelés fennállásáról. Ha a végrehajtást kérő úgy nyilatkozik, hogy a követelés még fennáll és a végrehajtási költségek még nincsenek befizetve, akkor az eljárás folytatódik. Ebben az esetben az adós (ha nem ért egyet) elévülés iránt pert indíthat, így a bíróság fog dönteni, hogy a követelés elévült-e már.

A végrehajtási eljárás csak akkor fog befejeződni, ha jogerős bírósági ítélet születik az elévülés miatt.

Ha a jogerős ítélet előtt (úgy, hogy az ügy egyébként már elévült) mi mégis befizetünk egy bizonyos pénzösszeget (az egész tartozást, vagy a tartozás egy részét), akkor azt már nem fogjuk visszakapni. Ugyanis a végrehajtást kérő részéről a behajtott pénzösszeg nem számít jogalap nélküli gazdagodásnak a jogerős ítélet előtt, csak utána.

Tanácsok

Ha régebbi tartozást követelnek rajtunk, akkor nézzünk utána az elévülési időnek. Annak is utána kell járnunk, hogy mikor kötöttük a szerződést. Derítsük ki, hogy felmerül-e valamely elévülést megszakító körülmény. Ha minden szükséges információt megszereztünk, akkor gondoljuk át, hogy a követelés elévült-e vagy sem.

Ha kifizetjük a korábbi tartozást, akkor azt utólag már nem tudjuk visszakövetelni akkor sem, ha az már elévült. Ha már követeléskezelő céghez került a tartozás és az fizetési meghagyás kibocsátását kezdeményezi, akkor hivatkoznunk kell az elévülésre. Ha nem tesszük meg, a tartozás végrehajthatóvá válik akár elévült, akár nem. A bíróság sem vizsgálja az elévülést, erre minden esetben nekünk kell hivatkozni.

Ha egy tartozás jogalapjával, törlésével vagy bármilyen más részletével kapcsolatban nem tudunk a vállalkozással megegyezni, akkor a Budapesti Békéltető Testületnél kell kérelmezni az ügy kivizsgálását. Ha a pénzügyi fogyasztói szerződést érintő jogvitáról van szó, és a pénzügyi szolgáltató még nem fordult bírósághoz, de például felszólító levelet küld, akkor tegyünk panaszt nála. Ha ezt elutasítja, vagy nem ad egyértelmű választ a követelés elévüléséről, forduljunk az elévülés elismerése, és az ügy lezárása érdekében a Pénzügyi Békéltető Testülethez.

Mikor évül el egy tartozás? Adósság öröklése

Sokan nem tudják, de a tartozások örökölhetők. Ha valaki elhalálozik, a hagyatéki eljárás során az örökösök megkapják az elhunyt vagyonát, de ugyanakkor az adósságokat is. Azonban van egy fontos szabály: az örökösök csak az örökölt vagyon mértékéig felelnek a tartozásokért. Ha az örökségből származó vagyon nem elég a tartozások kiegyenlítésére, a fennmaradó adósság nem terheli az örököst.

Mindent vagy semmit: tartozás öröklése

A jogszabály szerint az örökös nemcsak a vagyont, hanem minden fennálló tartozást is örököl. Halál esetén az önkormányzat elindítja a hagyatéki eljárást, amelyben minden vagyont felkutatnak. Ide tartozik az ingatlan, ingóság és a nem személyhez kötött vagyoni értékű jog. A vagyon mellett leltárba veszik a hitelezőket és tartozásokat is, amelyeket az elhunyt az élete során halmozott fel.

Az örökösnek kötelezettsége az illő eltemetésről gondoskodni, illetve a hagyatéki eljárás közjegyzői díját kifizetni, de az örökséget – főként, ha tartozásról van szó – nem köteles elfogadni. Az örökös dönthet úgy is, hogy visszautasítja az örökséget, vagyis a tartozást.

Az örökös a hagyaték egészét örökli

Legyen az vagyon, vagy tartozás, vagy mindkettő egyszerre. Ha lemond a tartozásról, akkor le kell mondania a vagyonról is. Ha például a hagyaték része egy 35.000 millió forintos ház, amelyen 40.000 millió forint tartozás van, akkor dönthet úgy az örökös, hogy visszautasítja az örökséget és vele együtt a tartozást is.

Nagyon fontos viszont tisztában lenni azzal, hogy az adósság az örökös további egyenesági rokonaira, így például a kiskorú gyermekre száll át. Kiskorú gyermek csak a gyámügyi osztály hozzájárulásával utasíthatja vissza az örökséget. Abban az esetben viszont, ha minden örökös lemond az örökségről – vagyis a tartozásról -, akkor az adósság végül a Magyar Államra száll.

Az örökölt vagyonból törleszthető vagy fizethető vissza egyben a tartozás.

Mivel az örökös a hagyaték tárgyaival (lakás, autó) és annak hasznaival (bérleti díj) felel a hiteltartozásért, még dönthet úgy, hogy saját pénzből kifizeti a tartozást vagy például eladja a lakást és abból törleszt.

A bank, a közszolgáltató, stb. és az örökös új feltételekkel kötnek egy új megállapodást a hitel vagy a tartozás visszafizetésére.

Adósságrendezés

Az önkormányzatok Magyarországon többféle – településenként eltérő – módon is segíthetik az adósságrendezést, különösen a helyi szociális szolgálatokon keresztül. Ezek a szolgáltatások lehetőséget nyújtanak azoknak a lakosoknak, akik közüzemi vagy egyéb tartozásokkal küzdenek, hogy rendezzék adósságaikat, és elkerüljék a kilakoltatást vagy a szolgáltatások megszüntetését. Összességében elmondható, hogy általában akkor van ingyenes tanácsadás az önkormányzatokon keresztül jellemzően a Gyermekjóléti Központokban (Családsegítőkben), ha egyidejűleg valamiféle adósságrendezési, hátralékkezelési támogatás is igényelhető.

Fontos, hogy az adósságrendezést igénylők előzetesen együttműködjenek a helyi Család- és Gyermekjóléti Szolgálattal. Segítenek a szükséges lépések megtételében és a támogatási kérelem kitöltésében. Az önkormányzati támogatás így nemcsak pénzügyi segítséget nyújt, hanem tanácsadással és folyamatos támogatással is hozzájárul a tartozások rendezéséhez és a lakhatás megőrzéséhez. Természetesen az adott település anyagi helyzete befolyásolja, hogy éppen mennyire elérhető az adósságrendezési segítség. A segítség elérhetőségéről érdemes tájékozódni a településünk önkormányzatánál személyesen vagy telefonon, esetleg az önkormányzat hivatalos honlapján.

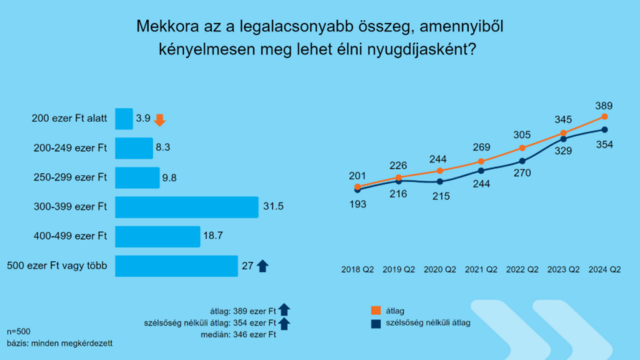

Ennyi pénzből tudsz nyugdíjasként normális életet élni Magyarországon

Az középkorúak harmada 300 és közel 400 ezer forint közötti havi bevételből tudná elképzelni a problémamentes nyugdíjaskort, de az egynegyedük szerint ez csak 500 ezer forint fölötti összegből lehetséges. Mutatjuk a felmérés részleteit.

Amíg az ember dolgozik, sokszor azon kapja magát, hogy a nyugdíjas évek édes ígéretéről álmodozik. Ahogy a munkanapok egymás után peregnek, a szüntelen rohanás és a határidők szorítása közepette egyre gyakrabban gondolunk arra, milyen lehet majd az az időszak, amikor végre kiszabadulunk a mindennapi robotból. Elképzeljük, ahogy a reggelek nem egy csörgő ébresztőóra zajára indulnak, hanem a napfény lágyan cirógatja az arcunkat. Az ember ábrándozik egy nyugodtabb, lassabb életről, ahol nincs több munkameeting meg mindenféle stresszes projekt. A kérdés már csak az, hogy ha letesszük a munkát, miből lesz pénzünk a megélhetésre.

Egekbe szöktek a nyugdíjas évek pénzügyi elvárásai

A nyugdíjas évek, amíg távolinak tűnnek, valami könnyed és idilli élet képeként élnek bennünk. Egy élet, ahol végre van idő azokra a dolgokra, amelyeket addig mindig csak elhalasztottunk: utazni, olvasni, kertészkedni vagy egyszerűen csak pihenni. Talán elképzeljük magunkat egy tengerparti ház teraszán ülve, miközben csendben figyeljük a hullámok játékát, vagy egy hazai kávézóban, ahol órákig beszélgethetünk régi barátainkkal. Az élet látszólag gondtalan, és végre minden perc a miénk lesz. Ám az álmok mellett a valóság gyakran mást tartogat – főleg, ha arra gondolunk, hogy a pénzünk vajon elegendő lesz-e ahhoz, hogy mindezt valóra váltsuk.

Az emberek többet szeretnének foglalkozni a hobbijukkal nyugdíjasként, ehhez azonban több pénz kellWavebreakmedia / Getty Images Hungary

A K&H Bank egy népszerű fiatalt kért fel arra, hogy egy kísérlet során próbáljon megélni a havi átlagnyugdíjból, ami jelenleg körülbelül 231 ezer forint. A kezdeményezés célja az volt, hogy rávilágítson a nyugdíjasok anyagi helyzetének nehézségeire, és hangsúlyozza az öngondoskodás fontosságát. A konkrét személy nevét egyelőre nem hozták nyilvánosságra, és a kísérlet sem fejeződött még be. De azt persze enélkül is lehet tudni, hogy mennyiféle kihívást tartogatnak a nyugdíjas évek. Nézzük a három legmeghatározóbbat!

Ezek a kihívások állnak a nyugdíjasok előtt

1. Pénzügyi kihívások

A nyugdíjasok számára az egyik legnagyobb kihívás a havi jövedelem csökkenése. A magyar átlagnyugdíj amúgy sem túl magas, az infláció és az élelmiszerárak folyamatos emelkedése pedig tovább nehezíti a helyzetet. Az idősek gyakran kénytelenek spórolni olyan alapvető szükségleteken, mint az élelmiszerek és a rezsi.

2. Egészségügyi kihívások

Az időskorral együtt járó egészségügyi problémák szintén komoly terhet rónak a nyugdíjasokra. Az orvosi ellátás és a gyógyszerek költségei jelentős kiadást jelentenek, amelyeket az átlagnyugdíjból nehéz fedezni. Vidéken az egészségügyi szolgáltatásokhoz való hozzáférés is korlátozott lehet, így még az utazások költségei is bejönnek a képbe. Persze mint tudjuk, 65 év felett ingyenes a tömegközlekedés, de nem biztos, hogy akinek amúgy is fáj valamije, és hamar elfárad, az buszon vagy vonaton akar zötykölődni és átszállogatni.

A nyugdíjasok gyakran szembesülnek a társadalmi elszigeteltséggel és a magánnyal. A munkahely elvesztése nemcsak anyagi, hanem társadalmi szempontból is nagy változást jelent. Az aktív életmód fenntartása és a közösségi kapcsolatok ápolása fontos a mentális egészség megőrzése érdekében.

Nem lenne szabad, hogy a nyugdíjas élet csak a spórolásról szóljonKlaus Vedfelt / Getty Images Hungary

Ezt mutatja a pénzügyi felmérés

Ahogy látszik, a háromból kettő egyértelműen a pénzzel van összefüggésben. Nem csoda, hogy az egyik legnagyobb hazai pénzintézet is rendszeresen méri a lakosság helyzetében bekövetkezett változásokat. Az anyagiakon túl a kutatás minden negyedévben különböző aktuális témákat vizsgál részletesen: a nyugdíj-megtakarításra fordítható összeg nagyságától kezdve a korosztály tagjainak lakhatási helyzetéig. A résztvevők száma mindig 500 fő, összetételük nem, kor, régió és településtípus alapján reprezentálja a 30-59 éves magyar lakosságot. A legutóbbi felmérés 2024. április 25. és május 5. között készült, és jól látszik belőle, hogy az árak tavalyi megugrása látványos változást hozott a középkorúak nyugdíjkilátásaiban az egy évvel korábbihoz képest.

A megkérdezettek szerint a spórolós időskorhoz átlagosan 240 ezer forintra lenne szükségük, szemben a tavalyi 211 ezer forinttal. A korábbi években, 2018 és 2022 között 142 és 184 ezer forintról beszéltek átlagosan. Még érdekesebb a kényelmes megélhetéshez rendelt összeg alakulása. Az idén ez az összeg átlagosan havi 389 ezer forint, míg egy évvel azelőtt még beérték 345 ezer forinttal. 2018 és 2022 között 201 és 305 ezer forintos átlagos eredményeket hozott a felmérés.

Az emberek negyede szerint legalább félmillió forint kell nyugdíjasként a a kényelmes megélhetéshezK&H Bank

A legújabb kutatásból látható, hogy a 200 ezer forint alatti összeget már csak nagyon kevesen választották, ezzel párhuzamosan az 500 ezer feletti kategória már a második leggyakoribb választás. A válaszadók legnagyobb része (32 százalék) 300 és 400 ezer forint közötti havi bevételből tudná elképzelni a problémamentes nyugdíjaskort. Jelentős a 400-500 ezer forintos sávba tartozók aránya is, ami megközelítette a 20 százalékot. Az átlagérték jelentős emelkedését azonban egyértelműen az 500 ezer forint feletti összegek minden korábbinál magasabb megjelölése okozta: a középkorúak több mint negyede legalább nettó félmilliós összeget tartana szükségesnek egy valóban kényelmes nyugdíjas élethez.

Az átlagértékek idei emelkedésében minden bizonnyal szerepet játszik, hogy tavaly az éves átlagos infláció 17,6 százalékos, ugyanakkor a nyugdíjasok inflációja a hivatalos adatok szerint ennél magasabb, 18,3 százalék volt

– mutatott rá Székely Pálma, a K&H értékesítés és életbiztosítási üzletágának vezetője.

A nyugdíjreform elkerülhetetlennek látszik

Mindazonáltal az elöregedő társadalom miatt is egyre borúsabb kilátások övezik a jövő nyugdíjasainak helyzetét. Az elöregedés lényege, hogy a társadalom átlagéletkora növekszik, mert az emberek tovább élnek, miközben a születések száma csökken. Ez a demográfiai változás jelentős nyomást gyakorol a nyugdíjrendszerekre és az egészségügyi ellátórendszerekre is, hiszen kevesebb aktív munkavállalónak kell eltartania egyre több nyugdíjast. Márpedig a jelenlegi nyugdíjrendszerek szerte Európában általában úgy épülnek fel, hogy a fiatal, dolgozó generációk befizetéseiből fedezik a nyugdíjak kifizetését. Így ahogy a dolgozók száma csökken, és a nyugdíjasok aránya növekszik, ez a rendszer fenntarthatatlanná válik. A gazdasági terhek elosztása egyre nagyobb nyomást helyez a kormányokra, hogy valamilyen módon megreformálják a rendszert, például a nyugdíjkorhatár emelésével, amiről a közelmúltban több hír is felröppent.

Ehhez pedig állami támogatás is jár, például a nyugdíjbiztosítások esetében a befizetések után 20 százalék – maximum 130 ezer forint – adójóváírás is igényelhető

– hívta fel a figyelmet a szakember, aki szerint már az aktív években meg kell kezdeni a takarékoskodást, amivel menet közben és a végén is jól jár mindenki.

Megjött a nagy nyugdíjreform-csomag – Mire jók a javaslatok és mire nem?

Kezelhetnék-e az OECD nyugdíjreform javaslatai a magyar nyugdíjrendszer legégetőbb gondjait? Elemzésem első részében ezt mutatom be, részletesen kitérve arra, hogy a reformjavaslatok milyen következményekkel járhatnak és hogy a nemzetközi szakértők az anyagukban milyen területek vizsgálatát mulasztottak el, felvillantva az alternatív megoldásokat.

Az Európai Bizottság által elfogadott magyar Helyreállítási és Ellenállóképességi Eszköz, RRF vállalásai között továbbra is szerepel a nyugdíjrendszer 2025. március 31-éig végrehajtandó reformja, amelynek előkészítése érdekében a kormány felkérésére az OECD szakértői elkészítették a magyar nyugdíjrendszer fenntarthatóságának és méltányosságának javítása érdekében szükségesnek tartott átalakításokra vonatkozó javaslataikat. A jelentést a megrendelő magyar kormány ugyan vállalásával ellentétben nem hozta nyilvánosságra és nem kezdeményezett róla társadalmi egyeztetést, az OECD honlapján azonban elérhetővé vált a javaslatcsomag. Ennek alapján az első magyar szakértői reakciókról tudósító médiumok megkeresték a nyugdíjrendszer működéséért felelős Pénzügyminisztériumot, de az onnan kapott lakonikus válasz szerint a kormányzat (az RRF-ben kifejtett álláspontjával szemben) már nem tartja szükségesnek a nyugdíjrendszer átalakítását, mert az a hivatalos megítélés szerint megfelelően működik. Az OECD javaslatait pedig egyébként sem fogadják el (indoklás nincs).

A kormányzati elutasítás ellenére feltétlenül érdemes részleteiben is megvizsgálni, hogyan látják a legfejlettebb 38 államot felölelő OECD szakértői a magyar nyugdíjhelyzetet és miként látják lehetségesnek a nyugdíjrendszer hosszú távú fenntarthatóságát és méltányosságát biztosítani (előbb-utóbb ugyanis biztosan szükség lesz a nyugdíjrendszer működésébe történő beavatkozásra, a kormányzati kommunikáció alapján nyilván legkorábban csak a 2026-os választási évet követően).

A jelentés indokolatlanul derűlátó magyar kincstári optimizmust tükröző általános helyzetértékeléséről már olvasható az elemzésem, és megjelent Simonovits András első értékelése is a jelentésben taglalt főbb javaslatokról.

Ebben az írásomban az OECD által szükségesnek tartott változtatásokat abból a szempontból vizsgálom meg, hogy azok

alkalmasak-e a magyar nyugdíjrendszer égető gondjainak kezelésére vagy sem.

A javaslatcsomag konkrét elemei

Ehhez mindenekelőtt érdemes az OECD javaslatait áttekinteni. Elsőként a nyugdíj igénybevételi feltételeinek szigorításával kapcsolatosak a javaslatok:

A nyugdíjkorhatár, valamint a Nők40 időfeltétele függjön 2025-től vagy 2035-től a várható további élettartamtól 2/3:1 arányban.

A Nők40 igénybevételi feltételei közé kerüljön be egy életkori korlátozás is (például a 60 éves életkor betöltése előtt nem lehetne igénybe venni a kedvezményes nyugdíjat akkor sem, ha egyébként teljesült a jogosító idő megszerzésének a feltétele).

A Nők40 kivezetése a magyar nyugdíjrendszerből akként, hogy évente egy évvel (!) emelkedne a jelenleg 40 év jogosító idő követelménye.

Második intézkedési területként az ellátási szintek kiigazításával kapcsolatos változtatások lehetséges területeit járják körbe:

A nyugdíjmegállapítás során alkalmazandó valorizáció mértékének

= a járulékalap vagy az azt kifejező valamely makrogazdasági mutató (foglalkoztatottság, GDP, bértömeg) alakulásához kötése (egyfajta fenntarthatósági együttható bevezetése a valorizáció mértékének számításához, amely visszafoghatja az új nyugdíjak összegét), vagy

= vegyes indexálás (felerészben a keresetnövekedés, felerészben az infláció) alapján történő meghatározása (amely szintén visszafoghatja a jelenleg csak az országos nettó átlagkereset nominális növekedésétől függő értékkövetést).

A 13. havi nyugdíj korlátozása évente indexált felső összeghatár bevezetésével (kevéssé finomkodva a 13. havi nyugdíj megegyezne a saját havi ellátás összegével, ha az nem haladja meg a mindenkori átlagnyugdíj összegét; ha meghaladná, akkor is csak az átlagnyugdíj összegével megegyező ellátást kaphatna. Így idén például senki nem kaphatott volna 231 ezer forintnál magasabb összegű 13. havi nyugdíjat).

Harmadik beavatkozási lehetőségként a társadalombiztosítási járulék és/vagy a szociális hozzájárulási adó növelését vizsgálják meg.

Az OECD becslése szerint 2070-ig fokozatosan 10,8 százalékponttal kellene megnövelni a munkavállalók és a munkáltatók Nyugdíjbiztosítási Alapot megillető befizetéseit (amely jelenleg a munkavállaló részéről a 18,5%-os társadalombiztosítási járulék 54%-a, azaz a bruttó keresetre vetítve 10%, a munkáltató részéről a 13%-os szociális hozzájárulási adó 89,14%-a, azaz a keresetre vetítve 11,58% nyugdíjcélú közteherviselést jelent), vagyis a javaslat készítésének időpontjában az OECD szerint összesen 21,65%-os nyugdíjcélú közterhet 2045-ig legalább 29,6%-os, 2070-ig 32,5%-os mértékűre kellene növelni. Ennek maradéktalan végrehajtását a javaslatot leíró szakértők is valószínűtlennek tartják (persze kérdés, hogy akkor mi értelme volt előterjeszteni). Ha ez az emelés megtörténne, akkor a magyar adóék már 2045-ben az egész OECD-ben a második legmagasabb lenne (jelenleg a 11. legmagasabb), ezzel tönkretéve a magyar gazdaság fejlődési esélyeit. Nem is beszélve arról, hogy ha a nettó életpálya átlagkeresetre épülő magyar nyugdíjszámítás a jövőben is fennmarad, akkor járulékemelés esetén a jövő nyugdíjasai rosszul járnak, hiszen aktív korukban a magasabb járulékfizetés miatt alacsonyabb lesz a figyelembe vehető nettó keresetük.

Erről az étlapról válogattak

A javaslatok tükrében az OECD a lehető legegyszerűbb megközelítést választotta, hiszen nem tett mást, mint megvizsgálta a nyugdíjrendszer kiadási oldalának csökkentésére, valamint a bevételi oldalának növelésére vonatkozó kézenfekvő lehetőségeket.

A kiadásokat lehet csökkenteni

a nyugdíjkorhatár emelésével, vagyis a várható további élettartamtól történő függővé tétellel,

a Nők40 feltételeinek szigorításával (akár életkori korlát bevezetése, akár a jogosító idő követelményének a növelése, akár mindkettő révén), vagy

a nők kedvezményes nyugdíja megszüntetésével,

a 13. havi nyugdíj korlátozásával (kifizetési plafon megállapítása révén),

a frissen megállapított nyugdíjak összegének visszafogásával (a valorizáció mértékének részben inflációfüggővé tétele révén, illetve a járulékalappal történő közvetlen vagy közvetett összekapcsolása révén).

A bevételeket pedig lehet növelni

a munkavállalók által fizetendő társadalombiztosítási járulék, valamint

a munkáltatók által fizetendő szociális hozzájárulási adó

mértékének növelése révén.

Elméletileg.

Van itt azért bökkenő

A fenti javaslatokkal kapcsolatos közös probléma ugyanis, hogy

egyrészt triviális megoldásokat dobnak fel (kinek nem jutna eszébe például a korhatár emelése, a kedvezményes nyugdíjhoz való hozzáférés megnehezítése, a plusz ellátások mesterséges korlátozása, vagy a nyugdíjak induló összegének csökkentése, ha kevesebb pénzt akar a nyugdíjakra fordítani?),

másrészt nem vizsgálják a javaslatok esetleges megvalósításának politikai és társadalmi kockázatait (például a nők kedvezményes nyugdíja bevezetése vagy a 13. havi nyugdíj visszahozatala a kormányzat saját politikai édesgyermeke, azaz olyan döntése, amelytől valószínűleg nem fog visszatáncolni, ha ez veszélyeztethetné a szavazói bázisát vagy a bázison belüli népszerűségét, hiába szembesítik a hosszú távon hátrányos költségvetési következményekkel; hasonlóképpen valószínűtlen intézkedés lenne a társadalombiztosítási közterhek érdemleges növelése, hiszen az káros hatást gyakorolna a magyar gazdaság egyébként is súlyos kihívásoktól gyötört versenyképességére és a dédelgetett foglalkoztatási mutatóra),

harmadrészt nem vizsgálják a nyugdíjrendszer jövőbeni működésével kapcsolatos lehetséges alternatív modelleket (a több EU-tagállamban is bevezetett vagy tervezett állampolgári alapnyugdíj lehetősége, a járulékok helyett a fogyasztást vagy közvetlenül az automatizált termelést terhelő adókra épülő nyugdíjfinanszírozás hibrid verziója, a nyugdíjrendszer névleges vagy tényleges tőkefedezeti lábának megteremtése, a nyugdíjak felbruttósítása, és így tovább), és

negyedrészt nem vizsgálják a magyar nyugdíjrendszer billegő modelljének stabilizálási lehetőségeit (a túlsúlyos állami nyugdíjrendszer és az alulfejlett öngondoskodás mellett a foglalkoztatói nyugdíjpillér bevezetésének lehetőségét és indokoltságát) sem, sőt, a kiegészítő javaslatokról szóló fejezetben a magyar foglalkoztatói nyugdíjszolgáltatást biztosítottnak veszik, noha az első és egyben utolsó mohikánként működött egyetlen foglalkoztatóinyugdíj-szolgáltató társaság is befejezte a működését.

A korhatár emelésével kapcsolatos javaslatról már korábban kifejtettem, hogy kockázatmentesen bevezethető lenne, főként azért, mert az utóbbi 14 évben a nyugdíjkorhatár gyorsabban nőtt, mint a 65 éves korban várható további élettartam – így viszont legalább tíz évig nem is lenne érezhető ennek az intézkedésnek semmilyen hatása, és utána is csak akkor, ha valóban nőne a várható élettartam (kezdetben legalább egy évvel) Magyarországon is. E tekintetben az OECD korhatáremelkedési becslése erősen túlzó, mert szerintük 2045-re 67 évre emelkedhetne a nyugdíjkorhatár, viszont a 65 éves korban várható további élettartamok növekedése az utóbbi évtizedekben (nem csak a pandémia miatt) világszerte lassult, és jelenleg 10 évenként legfeljebb 1 év növekménnyel lehet számolni, vagyis a 2025-2045 közötti 20 évben várhatóan legfeljebb 2 évvel nőhetne a további várható élettartam, de ennek csak kétharmadát javasolja figyelembe venni a javaslat, vagyis 1 év 4 hónapot – így 2045-re még jövő évi bevezetés esetén is (ami eleve valószínűtlen) legfeljebb 66 év 4 hónapra nőhetne a nyugdíjkorhatár, persze még a rezsim bevezetése esetén is csak akkor, ha a növekedést a következő évtizedekben nem lassítja le vagy fordítja vissza a magyar lakosság tragikus egészségi állapota.

Meglepő, hogy az OECD egyáltalán nem vette figyelembe a korábban kidolgozott magyar szakértői javaslatokat és véleményeket sem a jelentése elkészítése során. Például nem vizsgálta meg a nyugdíjrendszer működési paradigmája lehetséges megváltoztatását, pedig

a magyar nyugdíjrendszer átfogó felülvizsgálatához meglepően korszerű adalékot adhat az 1997-es nyugdíjreformot megelőző vitákban az akkori nyugdíjbiztosítási önkormányzat által kidolgozott javaslat, amely szerint az állami nyugdíjrendszert két részrendszer alkotta volna.

Alternatív javaslatcsomag

Az első részrendszer adóbevételekből fedezett alapnyugdíjat biztosított volna állampolgári (alanyi) jogon. A második részrendszer lett volna a járulékarányos munkanyugdíj. Ebben a rendszerben a nyugdíj összegét egyéni járuléknyilvántartásra épített pontrendszer határozta volna meg, amelynek aktuális értékét minden évben közölték volna minden biztosított személlyel. Ez a megoldás kizárta volna a nyugdíjképlet utólagos manipulálását, és mindenkor a járulékfizetéssel arányos nyugdíjakat biztosított volna. A nettó keresetek alakulása alapján az Országgyűlés évente meghatározta volna a nyugdíjpont értékét. A két részrendszer ráadásul rugalmas nyugdíjkorhatárral párosult volna, méltányos növelést és csökkentést számítva az elhalasztott, illetve előrehozott nyugdíjaztatásért.

E koncepciót akkor a magyar döntéshozók elvetették, a német és az osztrák szakértők azonban nyilván megfontolták, hiszen a német nyugdíjrendszer 2001 óta nyugdíjpontokra, az osztrák nyugdíjrendszer pedig 2005 óta az egyéni nyugdíjszámlákra épül. A történelem bizonysága szerint ezek az elvek megfeleltek a német és osztrák rendszereknek, a magyarnak viszont nem, így nálunk inkább kapkodva elindult 1997-ben a nyugdíjrendszer részleges tőkefedezetesítése. A magánnyugdíjpénztári pillér mint az állami nyugdíjrendszer tőkefedezeti részrendszere akár tökéletesen is működhetett volna, ha van idő kijavítani a gyermekbetegségeit és ha nem sodorta volna el a politikai változások erőszakos vihara.

Magyar elemzői szemmel nézve további súlyos gondot okoz, hogy az OECD által használt adatok részben elavultak, így egy sor megállapítás egyszerűen nem érvényes 2024-ben, így nyilván az ezekre épített javaslatok megbízhatósága vagy megvalósíthatósága is aggályos lehet.

Csak egy jellemző példa: „a 65 évnél idősebbek átlagos rendelkezésre álló jövedelme Magyarországon a lakosság többi részével megegyező, az időskori szegénység alacsony, és a nyugdíjrendszer jelenlegi szabályai szerint a munkaerőpiacra újonnan belépők magas nyugdíjellátásra számíthatnak, ha nyugdíjba mennek. Szlovénia mellett Magyarország az egyetlen olyan uniós ország, ahol az előrejelzések szerint 2070-re nőni fog az ellátási arány, vagyis az átlagnyugdíj és az átlagbér közötti arány. Így a rendszer költségvetési fenntarthatóságának védelme érdekében indokolt a nyugdíjellátások szintjének csökkentése.”

E szó szerint idézett bekezdés egyetlen megállapítása sem igazolható a jelenlegi tényadatok tükrében, az a kitétel pedig egyenesen megdöbbentő, hogy az OECD a rózsaszínnek láttatott jelen alapján csökkenthetőnek látja a magyar nyugdíjakat (miközben néhány oldallal korábban éppen azt emeli ki egy táblázat címeként, hogy a magyar nyugellátás a legalacsonyabbak közé tartozik az OECD 38 tagállamában). Nem is beszélve arról, hogy politikai öngyilkosságot követne el bármely kormányzat, amely nyíltan a nyugdíjak csökkentését tűzné a zászlajára.

Mindezek tükrében adható válasz arra, hogy a nemzetközi szakértői anyagban foglalt javaslatok alkalmasak-e a magyar nyugdíjrendszer égető gondjainak kezelésére vagy sem.

Az OECD javaslatcsomagjának várható következményei

Megítélésem szerint a legégetőbb gond a nyugdíjmegállapítás és a nyugdíjemelés mai eljárásából fakad, mert ez vezet egyrészt az aktív keresőktől való leszakadáshoz (relatív nyugdíjas elszegényedési csúszda hatása), másrészt a nyugdíjas társadalom belső szakadásához (a régebben megállapított nyugdíjak halmozódó értékvesztése a később megállapított nyugdíjakkal szemben).

E gondot az OECD nem a nyugdíjemelés felől, hanem a nyugdíjmegállapítás felől közelíti meg, és egyfajta előzetes vegyes indexálással vagy a járulékalap változásához történő kötéssel a valorizációs szorzók mértékét javasolja csökkenteni, hogy az újonnan megállapított nyugdíjak alapját képező életpálya átlagkereset számított nettó összege csak részlegesen követhesse a magyar országos nettó átlagkereset nominális növekedési ütemét (jelenleg teljes mértékben azt követi). Ennek következtében az újonnan megállapított nyugdíjak összege kisebb lehetne, miközben a nyugdíjemelés módja nem változna.

Ez a javaslat tehát nem a már megállapított nyugdíjak értékvesztését előzné meg, hanem az új megállapítású nyugdíjak összegét fogná vissza. A nyugdíjasok relatív elszegényedését úgy csökkentené, hogy a kiinduló helyzetet rontaná le (az elszegényedési csúszdát kevésbé meredekké tenné), viszont éppen ennek következtében a nyugdíjasok abszolút elszegényedésének kockázatát növelné meg.

Így az égető gondot nem oldaná meg, hanem inkább tetézné ez a javaslat, ha nem járna együtt a nyugdíjemelési eljárás reformjával, amely legalább három módosítást feltételezne:

a vegyes indexálás visszahozatalát (az infláció mellett az országos nettó átlagkereset növekedési ütemének figyelembe vételével, amely ez esetben pozitív hatást gyakorolhat a nyugdíj összegére),

a korábban megállapított nyugdíjak halmozódó relatív értékvesztését enyhíteni hivatott valorizációs emelési korrekció bevezetését, és

a mindenkori mélyszegénységi küszöb (az ekvivalens mediánjövedelem 40%-a) alá csúszott összegű nyugdíjjal rendelkező nyugdíjasok helyzetét javítani hivatott szolidaritási emelési korrekció vagy a sávos emelési rendszer bevezetését.

Ezekre viszont az OECD-anyag nem tér ki, talán azért, mert tisztában vannak a nyugdíjemelési eljárás változatlansága mellett szóló politikai érvekkel. A jövőre vonatkozó állami nyugdíjígérvény miatt fennálló implicit államadósságot ugyanis csökkenti a nyugdíjak rendszeres emelésére vonatkozó jelenlegi magyar rezsim, amely szerint csak a fogyasztói árnövekedés mértékével nőnek a nyugdíjak – hiszen így a gyorsabban növekvő nemzetgazdasági átlagbérhez viszonyítva a nyugdíjak értéke relatíve minden évben csökkenhet, ami összességében jelentősen csökkentheti az implicit adósságot: ezért is reménytelennek tűnő lobbizási feladat a nyugdíjemelési eljárás gyökeres megváltoztatása. Persze ennek az implicitadósság-csökkentésnek az a már említett ára, hogy a magyar nyugdíjasokat a nyugdíjmegállapítás pillanatától felültetik egy relatív elszegényedési csúszdára, amelynek meredeksége a mindenkori nominális nettó nemzetgazdasági átlagbér emelkedésének és az infláció növekedésének a függvénye. Az elszabadult infláció közegében a nyugdíjemelés inflációhoz kötöttsége látszólag előnyös volt a nyugdíjasok számára, de a nyugdíjemelés beépített méltánytalanságai és csak utólagos korrekciós mechanizmusa miatt az érintettek helyzete mégsem képes érdemben javulni. Enyhülést a 13. havi nyugdíj bevezetése hozott, de a problémát ez sem képes teljes mértékben megoldani, miközben teremtett egy hatalmas új gondot: miből lehet hosszú távon finanszírozni egy olyan plusz ellátást (a nyugdíjakra fordított mindenkori éves kiadás 8,3%-át), amelynek semmilyen járulékfedezete nincs?

Ez utóbbi kérdés is jelzi, milyen égető gondot okozhat a 13. havi nyugdíj finanszírozása, ezért egyet lehet érteni az OECD szakértőivel abban, hogy a teljesen járulékfedezet nélküli 13. havi nyugdíj és a levonás (málusz) nélkül igénybe vehető Nők40 feltételeinek újraszabályozása hosszabb távon biztosan nem kerülhető el, miután ezek az elsősorban politikai megfontolásokból bevezetett új nyugdíjkiadási tételek jelentős (idén már 900 milliárd forintos, a jövőben évente akár 1000 milliárd forintot is meghaladó) plusz terhelést okoznak a nyugdíjkasszában, így az annak stabilitása érdekében 2010-2011 folyamán hozott kíméletlen intézkedések (a magánnyugdíjpénztárak visszaállamosítása, a korhatár előtti nyugdíjak és a rokkantsági nyugdíjak megszüntetése) pozitív hatása lenullázódott, és a nyugdíjrendszer hosszú távon is fenntartható működése változtatás nélkül ismét veszélybe került.

A Nők40 feltételeinek és a 13. havi nyugdíj kifizetésének újraszabályozása valóban enyhítheti a finanszírozási gondokat, e két speciális juttatás feltételeinek megváltoztatása azonban a kormányzat számára nagy politikai kockázattal járna, így a direkt szigorítás vagy ellátáscsökkentés (2026 előtt biztosan) valószínűtlennek tűnik.

A nemzetközi jelentés érdekes módon nem foglalkozik a korhatár előtti nyugdíjak korszerű rendszere megteremtésének lehetőségével (csak annyiban, hogy ha 67 évre nőne a nyugdíjkorhatár, akkor 65 éves kortól igénybe lehetne venni egy – akkori – korhatár előtti nyugdíjat, ami a mindenkori későbbi korhatárhoz képes 2 évvel korábbi nyugdíjba vonulást tenne lehetővé, de semmiképpen nem 65 éves kor előtt), noha egy átfogó korhatár előtti rendszer keretében a Nők40 újraszabályozása is kisebb kockázattal járna, miközben a férfiakra is kiterjesztett korai nyugdíjazási lehetőség jelentős politikai előnyökkel is kecsegtetne. Persze csak akkor, ha az érintettek képesek elfogadni, hogy a korhatár előtt igénybe vett nyugdíj összegét levonás (málusz) terhelné, amely jellemzően annyiszor öt százalék körüli mértékű lehetne, ahány évvel korábban venné igénybe valaki ezt a nyugdíjat. A nemzetközi gyakorlat három évvel korábbi igénybevételt tesz lehetővé, vagyis Magyarországon – ha bevezetnék – 62 éves kortól lehetne igényelni ezt a nyugellátást, ha elfogadja az érintett fél a 15%-kal kisebb összegű nyugdíjat. A nők javára az alaptörvényben előírt pozitív diszkriminációt ilyen megoldás esetén a levonás kisebb mértékében vagy a már 60 éves kortól történő igénybevételi lehetőség biztosítása révén lehetne érvényre juttatni.

Az OECD-jelentés záró fejezetében több lehetséges kiegészítő forgatókönyv lehetőségét is elemzik a nemzetközi szakértők, így

a rángatózó nyugdíjskála kiegyenesítését,

a nyugdíjbavonulási korcentrum növelését célzó intézkedéseket,

az önkéntes nyugdíjelőtakarékossági megoldások támogatását – e tekintetben várhatóan drámai fordulat lesz, ha az önkéntes nyugdíjpénztári megtakarításokat 2025. január 1-jétől adómentesen át lehet forgatni ingatlanpiaci vásárlásokba és lakáshitel-törlesztésbe -, továbbá

a demográfiai kockázatok körében a termékenység növelésére irányuló intézkedéseket.

Ezeket az elemzésem következő részében mutatom be.

Sokkoló, ami a magyar nyugdíjasokkal történni fog: erre biztos, hogy sokan nem állnak készen

A romló demográfiai helyzet mind itthon, mind külföldön foglalkoztatja a közbeszédet. A nyugdíjrendszer jelenlegi működési elve (felosztó-kirovó rendszer, azaz a foglalkoztatottak tartják el a nyugdíjasokat) a mostani formában nehezen fenntartható és kérdéses a működésének jövője is, mivel az átlagnyugdíj egyre jobban távolodik az átlagkeresettől. Szintén kérdéses, hogy hányan fognak dolgozni a jövőben, szükséges-e markáns vendégmunkás tömeg a GDP növekedés fenntartásához?

A következő 20 évben (2024-et is bele értve) nagyjából 2 millió 600 ezer fő fogja átlépni a jelenlegi nyugdíjkorhatárt jelentő 65. életévet, amivel szemben legfeljebb 1 millió 900 ezer fő fog belépni a munkaerőpiacra (átlagosan 20 éves korukban). Így húsz év múlva legalább 700 ezer fővel lesz kevesebb a gazdaságilag aktív korú Magyarországon, ha a jelenlegi nyugdíjkorhatár lesz akkor is érvényben. Így a foglalkoztatás 530 ezer fővel csökken – írja elemzésében a GKI.

A kieső munkaerőt többféleképen is lehet ellensúlyozni: a külföldön élő, nagyrészt magasan képzett munkaerő hazavonzása, a nagy mennyiségű fizikai munkát igénylő ágazatok visszaszorítása (munkaerő így más, hatékonyabb területekre áramolhat), valamint a munkaerőtartalék további bevonása. A jelenlegi 300 ezer fős potenciális munkaerőtartalék további bevonása azonban erősen kérdéses: ebből a számból le kell vonni többek közt az egészségügyi vagy fizikai akadályok miatt munkaképteleneket, a már foglalkoztatott, de feketén dolgozókat. Így már csak egy szűk és nehezen elérhető réteg vonható be, amivel rövid távon nem nagyon növelhető a munkaerőpiacon tevékenykedők száma.

A csökkenő foglalkoztatás elvben mérsékli a keresettömeget is. A továbbiakban a 2023-as kereseteket vesszük alapul. A 2023-as adatok szerint harmincöt éves korig nő az átlagkereset, utána stagnál vagy kissé csökken. Ez a jövőben nem reális, ezért 35 éves kor felett már nem számolunk keresetcsökkenéssel (felmenő rendszerben). A KSH szerint az elmúlt 20 évben a reálbérnövekedés évi 3,1% volt3, így a következő húsz évre is ez alapján becslünk.

Érthető, hogy a pályakezdők és a nyugdíjba vonulók nem azonos fizetéssel rendelkeznek. A következő 20 évben a munkaerőpiacra belépő, illetve az azt elhagyók jövedelmének különbsége a 2024-es -227 milliárdról 2043-ra -1425 milliárdra nő reáláron. A foglalkoztatottak keresettömege az idei közel 33 ezer milliárd forintról 63 ezer milliárd forintra nő 2043-ra, tehát a foglalkoztatottak számának 530 ezer fővel, vagyis 11,5%-kal való csökkenése ellenére majdnem megduplázódik. Ez a keresettömeg változás maximuma, mivel számításba kell venni a korai halálozások, a rokkantosítások, illetve a magyar állampolgárok kivándorlás okozta foglalkoztatás csökkenését is – vélekedik az elemzés.

A keresettömegének megkétszereződése két fő hatásnak tulajdonítható. Egyrészt a reálkereset bővülésének, másrészt az iskolázottság növekedésének tudható be. A legfeljebb alapfokú végzettségűek aránya 2003 és 2023 között 26%-ról 13%-ra csökkent, amíg a felsőfokúaké 15%-ról 29,8%-ra nőtt. A munkaerőpiacra belépők magasabb iskolázottsága magasabb bérszintet is jelent, és ez a trend fennmarad a következő időszakban is. Vagyis arra kell felkészülni (ahogy 2010 óta megfigyelhető), hogy 2043-ig a foglalkoztatottak között egyre kevesebb lesz a fizikai munkát végző.

Ennek következtében az eleve változó struktúrájú, magasabb béreket eredményező, magasabb hozzáadott értéket teremtő munkahelyekre lenne érdemes berendezkedni, és annak létrehozását támogatni. Ezt a jelenlegi, gazdaságfejlesztést célzó támogatások nem tükrözik. Az ipari összeszerelőüzemek és az akkumulátorgyárak főleg alacsony képzettséget igénylő munkahelyeket teremtenek, a szellemi és vezetői feladatkörök jelentős részét pedig a külföldi anyacég munkatársai töltik be. Annak érdekében, hogy a az elkerülhetetlen demográfiai folyamatokhoz alkalmazkodó gazdasága legyen Magyarországnak, komolyabb paradigmaváltásra van szükség.

Mi lesz a nyugdíjakkal Magyarországon? Célkeresztben a Nők40, a 13. havi nyugdíj és a nyugdíjkorhatár

2023 végére vártuk a kormány által beígért OECD-jelentést a magyar nyugdíjrendszerről. Ez alapján dolgozta volna ki, és bocsátotta volna társadalmi vitára saját nyugdíjtervét a magyar kormány 2024. június 30-ig, amelyet az eredeti tervek szerint 2025. március 31-éig törvénybe is iktatnának. Aztán egyre csak azt hallottuk, hogy nincs szükség semmiféle nyugdíjreformra, hiszen egy 2016-os MNB-tanulmány szerint az akkori nyugdíjrendszer 2035-ig fenntartható. (Azóta számos folyamat felülírta e tanulmány megállapításait.) A napokban véletlenül megtudtam, hogy a 80 oldalas, sok táblázattal és ábrával gazdagított jelentés már júliusban elkészült, és aki ügyes, az a világhálón meg is találhatta a dokumentumot Strengthening the Hungarian Pension System címen. Ebben az írásban röviden összefoglalom a jelentést, és néhány kritikus megjegyzést füzök hozzá.

A jelentést jól képzett és tárgyilagos szakemberek írták, elemzésükhöz érdekes módon a pénzügyminisztérium modelljét is felhasználták. Az anyagot publikálás előtt megvitatták a magyar gazdasági vezetés számos, név szerint felsorolt tagjával, de a 2019-es gyakorlattal ellentétben, most külső szakértőket nem hallgattak meg, legalábbis annak nincs nyoma.

A jelentés szerint a magyar nyugdíjrendszert a népesség öregedése komoly kihívások elé állítja. Rögzített nyugdíjkorhatárral számolva emiatt a nyugdíjkiadások GDP-aránya a jelenlegi 8-ról 2070-ig 12%-ra növekszik, miközben a járulékbevételek GDP-aránya stagnál.

Mivel a Nők40 kiemelt szerepet kap a jelentésben, röviden kitérek a működésére: minden magyar nő, aki összegyűjt legalább 40 évnyi jogosultsági viszonyt, az iránymutató nyugdíjkorhatár elérése előtt csökkentés nélküli nyugdíjra jogosult.

A magyar nyugdíjrendszer konstrukciós hibái is hozzájárulnak a kihívásokhoz:

az iránymutató korhatár nem követi a várható élettartamot;

a 62-ről 65 évre emelkedő iránymutató korhatártól függetlenített Nők40-et az újonnan nyugdíjba vonuló nők fele igénybe veszi;

a nyugdíjrendszer túl bőkezű: legalábbis a modellben szereplő átlagos nyugdíjas utolsó nettó keresetének körülbelül 90%-val megy nyugdíjba;

nehéz a járulékkulcsot annyira emelni, hogy a nyugdíjkassza hiánya jelentősen csökkenjen.

Két fő javaslat

A jelentés alternatív javaslatokat fogalmaz meg, és elemez. Az iránymutató korhatárt és a Nők40 bizonyos paraméterértékeit a várható élettartam növekedéséhez kötné 2025-től vagy 2035-től kezdve. A Nők40-et a minimális korhatár és a minimális jogosultsági idő emelésével szigorítaná, beleértve akár a Nők40 teljes megszüntetését is.

A jelentés szerzői a felfelé eddig is rugalmas mellé a lefelé rugalmas korhatárt is bevezetnék, azaz akár 2 évvel az iránymutató korhatár elérése előtt megfelelő levonással nyugdíjba lehetne vonulni, de a minimális korhatár nem süllyedhetne 65 év alá. Azaz csak 67 éves iránymutató korhatár elérésekor (2045-re) tágulna a rés két évre.

A jelentés az induló nyugdíjak megállapításában szereplő életpálya-keresetek valorizálásában az áraknak is szerepet tulajdonítana. (Ezt az önkényes megoldást csak néhány országban használják.) Bár a valorizálás eléggé bonyolult kérdés, legalább röviden kitérek rá. A legtöbb országban, beleértve Magyarországot is a munkásévek egyéni kereseteit az átlagos keresetek dinamikájával emelik föl a nyugdíjazás előtti év szintjére. Ez azért előnyös, mert a jól bevált német nyugdíjpontrendszert utánozza, amelyben minden év plafonozott egyéni keresetét az adott év átlagkeresetéhez viszonyítják, és e hányadosok összegével arányos az egyéni nyugdíj. Ha az áraknak is szerepet adunk a valorizálásban, akkor rögzített szolgálati időskála esetén általában lassítjuk a valorizálást, azaz csökkentjük az induló nyugdíjak emelkedését, különösen az életkorral lassan növekvő keresetek esetén.

A szolgálati időskála a szolgálati idő függvénye, s az iránymutató korhatáron vagy a Nők40-ben a skála és a nyugdíjalap szorzata adja az induló nyugdíjat. A skálát a várható járulékbevételek alakulásával arányosan lesüllyesztené.

A jelentés által túlságosan bőkezűnek tartott 13. havi nyugdíjat egyénenként egy indexált korláttal korlátozná, például az átlagon maximálva.

Megfordítva a korábbi évek gyakorlatát, elvben a munkavállalói vagy munkáltatói tb-járulékkulcsot emelné annyival (11 százalékponttal), hogy a járulékbevétel a GDP 2,2%-ával növekedjen 2070-re, de ez a kedvezőtlen foglalkoztatási hatások miatt nagyon visszafogná a GDP növekedését.

Kiegészítő javaslatokként fogalmazta meg a jelentés

a történelmi okok miatt cikcakkos szolgálati időskála kiegyenesítését (például az első 20 év majdnem kétszer annyit ér, mint a második 20 év),

a tényleges (átlagos) nyugdíjazási kor emelkedésének ösztönzését,

a magánpillér erősítését,

és a termékenység emelését.

Némi ritkítással összegzem a jelentés alaptáblázatát (Table 1), amely a javaslatok mikro- és makrohatását elemzi.

Az 1. kombinált javaslat az iránymutató korhatárt a várható élettartam növekedésének 2/3-val emelné, és 10 év alatt fölszámolná a Nők40-et.

A 2. kombinált javaslat a nyugdíjakat a járulékalappal teszi arányossá, a Nők40-ben megkövetelné a minimális 60 éves kort, és maximalizálná a 13. havi nyugdíjat.

A táblázat a fontosabb javaslatok hatásait tartalmazza: a kiadások csökkenését és a bevételek növekedését összegzi, a jelentésben központi szerepet játszó helyettesítési arány alakulását és a nyugdíjban töltött évek számát kiszámítja.

A javaslatok hatásai

Javaslat

Nettó hatás,

Helyettesítési arány

Nyugdíjban töltött évek

GDP százalék

2070

2045

Korhatár indexálása

2,2%

1,2%

98,2%

18,5

Nők40 kiiktatása

1,1%

0,9%

89,8%

21,8

DC nyugdíj bevezetése

0,7%

0,3%

86,3%

21,8

13. havi nyugdíj korlátozása

0,3%

0,2%

89,8%

21,8

Járulékkulcs-emelés

2,2%

1,2%

89,8%

21,8

1. kombinált javaslat

2,6%

1,3%

98,2%

18,5

2. kombinált javaslat

1,0%

0,6%

86,3%

21,8

Forrás: a szerző összeállítása az OECD jelentése alapján. Megjegyzés: a helyettesítési arány az első év nyugdíját viszonyítja az utolsó év keresetéhez, emellett ez elméleti és nem valódi érték. Az iránymutató korhatár indexálása a 60 évesen várható élettartam növekedésének 2/3-ával emelné az iránymutató korhatárt. A Nők40 fokozatos kiiktatása a minimális jogviszony 40-ről 50 évre történő emelését jelentené. A lehetőségekhez igazított (angol rövidítéssel Defined Contribution) nyugdíj a járulékalaphoz igazítaná a járadékot. A 13. havi nyugdíjat a mindenkori átlagban maximálná. Más megközelítésben a járulékkulcs a járulékfizetők számával fordított arányban változna.

Levágnák a nyugdíjpolitika szent teheneit

A szerzők sokoldalúan és szakszerűen készítették el a jelentést, számos észszerű megállapítást és javaslatot tettek.

Bátran levágnák a mai nyugdíjpolitika szent teheneit: a Nők40-et, a merev korhatárt és a korlátozatlan 13. havi nyugdíjat.

Gondosan kalkulálnak. Gazdag nemzetközi összehasonlítással élve a magyar nyugdíjrendszert a többi OECD-országgal összehasonlítva vizsgálják.

Szerintem azonban a jelentés túlzott szerepet szán az iránymutató nyugdíjkorhatár indexálásának. Nem bizonytalanítja el a szerzőket saját 2-1 ábrájuk: Magyarországon 1996 és 2022 között úgy emelkedett 5-10 évvel az iránymutató férfi-női korhatár, hogy a nyugdíjban töltött évek száma közben 17-ről 15 évre csökkent; fix 65 éves korhatár esetén ez a mutató csak 2035-re tér vissza a 17-re. 2045-ben 67, 2070-ben pedig 69 év lenne a korhatár.

Kártékonyságával arányos figyelmet fordítanak a Nők40-re. De mintha nem tudatosulna a jelentés szerzőiben, hogy a konstrukció nemcsak pazarló, de méltánytalan is: egy 60 éves nő 40 évnyi jogosultsággal 5 évvel a korhatár alatt mentességet kap a további munka alól, míg egy 64 éves nő 39 éves jogosultsággal nem. A Nők40 radikális kiküszöbölésének bemutatásakor viszont, amikor évente egy évvel emelnék a minimális jogviszony értékét, elsiklottak afölött, hogy ez túl gyors ütem: akinek 2025-ben 1 éve hiányzott a 40-ből, annak 2026-ban ugyanúgy 1 éve fog hiányozni a 41-ből stb.

Merevnek érzem, hogy a jelentés szerzői egy tapodtat sem engednek abból, hogy a Nők40-es kivételen túl senki se mehessen 65 év előtt nyugdíjba. Ha a sokkal fejlettebb Svédországban néhány évvel ezelőtt megfelelő csökkentéssel még 61 évesen is nyugdíjba lehetett menni, akkor nálunk miért kell ragaszkodni a 65 éves minimumhoz? Csak nem azért, mert nem léphetünk vissza a már elért szintről?

A helyettesítési arány (induló átlagnyugdíj/utolsó átlagos nettó bér) számszerű ismertetésénél a szerzők túlzottan támaszkodtak az elméleti modellekre. Ha valóban jellemző lenne az induló nyugdíj és az utolsó kereset közti 90% körüli helyettesítés, akkor nehéz megérteni, hogyan lehet a hivatalos átlagnyugdíj-átlag nettó kereset (makro) arány 50%. Érinteni kellett volna az átlagbérek Dedák István és Oblath Gábor által évek óta hangsúlyozott túlbecslését is, amely a valóságosnál rosszabbnak mutatja a makrohelyettesítést.

Ezen a ponton röviden kitérek a jelentés által is érintett élettartamrésre: minél nagyobb egy egyén (különösen egy férfi) életpálya-keresete, várhatóan annál tovább él. Egy olyan nyugdíjrendszerben, amelyben a nyugdíj a keresettel arányos, a nagyobb keresetűek többet, a kisebb keresetűek kevesebbet kapnak, mint amennyit befizettek, ami perverz újraelosztást hoz létre.

Ami pedig a járulékalap-plafon kérdését illeti: a legtöbb tb-nyugdíjrendszerben a dolgozók vagy/és a munkáltatók által befizetett tb-járulék arányos vagy sávosan csökken (lásd lentebb a degresszió kérdését) a bruttókeresettel. De van egy kereseti határ, a plafon, amely fölött nem kell járulékot fizetni, és nem is keletkezik többletnyugdíj. Általában a plafon értéke az átlagbér 2-3-szorosa, és a dolgozóknak csak néhány százalékát érinti, de a miatta kieső járulék akár az össztömeg 10%-át is elérheti.

A járulékalap-plafonra több okból van szükség:

korlátozza a nyugdíjrendszer kényszer-megtakarítási mértékét,

emellett csökkenti az élettartamrés miatti perverz újraelosztást.

Rövidlátó költségvetési okokból 2013-ban a magyar kormány megszüntette a járulékplafont: ezzel azonnal megnövelte a járulékbevételt, és csak hosszabb távon emeli a plafon fölötti nyugdíjakat.

A járulékalap-plafont minél előbb vissza kellene állítani, de egyúttal vállalni kell a kieső járulékok pótlását.

Továbbá szembe kell nézni azzal, hogy a magas keresetűek nettó keresete a náluk hagyott járulékkal időlegesen megnő. Milyen jól jönne egy progresszív szja!

1998-ig a magyar nyugdíjrendszerben erős degresszió érvényesült: a magasabb kereseteket sávosan egyre kisebb mértékben ismerték el a nyugdíjalapban. A kötelező magánnyugdíjpillér bevezetésével párhuzamosan a degressziót fokozatosan kivezették, de a járulékplafon 2013-as kivezetése a degressziót mégis életben hagyta. Először nem sok vizet zavart, de a nominális értékén rögzített küszöbök elértéktelenedése miatt a degresszió ma már sokkal több nyugdíjba vonulót sokkal erősebben érint, mint korábban. Érdekes, hogy a degresszió tárgyalásánál a jelentés megelégedett a küszöbök további értékvesztésének megállításával, és nem is érintette a járulékplafon visszavezetésének fontosságát.

Egyébként a degresszió hatását nem lehet az szja progresszivitása nélkül elemezni. Például közös sávhatár esetén 30%-os második szja-kulcs ekvivalens lenne 77%-os beszámítással. Egyetértek a jelentéssel, hogy hosszú távon a degressziós együttható óvatos csökkentésével, azaz a degresszió lépcsőzetes fokozásával jelentősen csökkenteni lehetne a nyugdíjrendszer feszültségeit.

A jelentés által javasolt vegyes (bér- és áralapú) valorizálásnak egyik előnye a hatályos és általában használt tiszta bérvalorizálással szemben, hogy a dolgozók zöme nem érti, hogy rosszabbul járnak a változással. De csak ezért nem érdemes bevezetni, és az OECD-jelentés is megemlít alternatívákat, például az egységessé tett járadékszorzó csökkentését.

Végül néhány mondat a kiegészítő javaslatokról. Már csak a kifejtés egyszerűsítése miatt is a cikcakkos szolgálati időskála kiegyenesítésével kellett volna kezdeni az összes számítást. Jó ötlet a 3 éves valorizálási mozgóátlag, de a 2016 körül, részben statisztikai okokból elszálló nettó reálbér-dinamika káros hatásán nem sokat segített volna.

A jelentés kifogásolható elemei