Nem kell soron kívül bevallást beadnia a szünetelő egyéni vállalkozónak

2023. augusztus 28.

2023. július 15. óta a tevékenységét szüneteltető egyéni vállalkozónak, ügyvédnek, szabadalmi ügyvivőnek, valamint közjegyzőnek nem kell soron kívül, hanem elegendő a teljes bevallási időszak végén benyújtania bevallását a NAV-hoz.

Áfabevallás

A havi áfabevallónak a havi időszakot követő hónap 20-áig,

a negyedéves áfabevallónak a negyedéves időszakot követő hónap 20-áig,

az éves áfabevallónak pedig az adóévet követő év február 25-ig

kell a szüneteltetés megkezdésétől függetlenül a teljes bevallási időszakra benyújtania bevallását. Akkor is a teljes időszakról kell a bevallást beadni, ha az adózó időközben befejezi a szüneteltetést, vagyis újra gyakorolja a tevékenységét.

Ha az adózó a korábbi szabályozás miatt már benyújtotta soron kívüli bevallását, akkor azt a NAV elfogadta. Ezeket a korábbi adattartalomnak megfelelően lehet önellenőrizni, helyesbíteni (például bevallási időszak, „S” jelölés). Ha a tevékenységét az adózó a szünetelés után folytatja, akkor az űrlapokon a bevallási időszak kezdeténél a tevékenység megkezdésnek dátumát, azaz a szüneteltetés megszűnését követő napot kell feltüntetni.

Szocho- és járulékbevallás (2358-as bevallás)

A 2358 jelű „Bevallás a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó szociálishozzájárulásiadó- és járulékkötelezettségéről, valamint a biztosított mezőgazdasági őstermelő járulékkötelezettségéről” bevallás soron kívüli benyújtása alól az egyéni vállalkozó első alkalommal a 2023. július 15. után esedékes havi és negyedéves 2358-as bevallásoknál mentesül.

Ez azt jelenti, hogy ha a biztosított egyéni vállalkozó tevékenységének szüneteltetése 2023. június 30. után kezdődik vagy fejeződik be, akkor a bevallást az e dátumot magába foglaló teljes bevallási időszakra kell benyújtani:

a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozónak a teljes hónapra, a havi időszakot követő hónap 12-éig,

az átalányadózást választó egyéni vállalkozónak pedig a teljes negyedévre, a negyedéves időszakot követő hónap 12-éig.

Továbbra sem kell a bevallást benyújtani az adózónak, ha a tevékenység a teljes bevallási időszakban szünetel.

A 2023. június 30. után kezdődő vagy záródó szünetelés időtartamát a 2358 jelű bevallás 02-es lapján a „biztosítás szünetelése, járulékfizetés alól mentes időtartam” rovatban

51 (ügyvédként tevékenységét, szabadalmi ügyvivőként, közjegyzőként kamarai tagságát, egyéni vállalkozói tevékenységét szünetelteti) vagy

52 (állategészségügyi szolgáltató tevékenységet végző állatorvos tevékenysége szünetel)

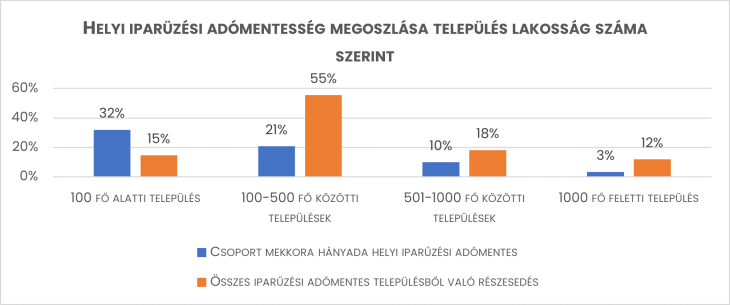

Iparűzési adómentesség: hova érdemes a cégeknek települni?

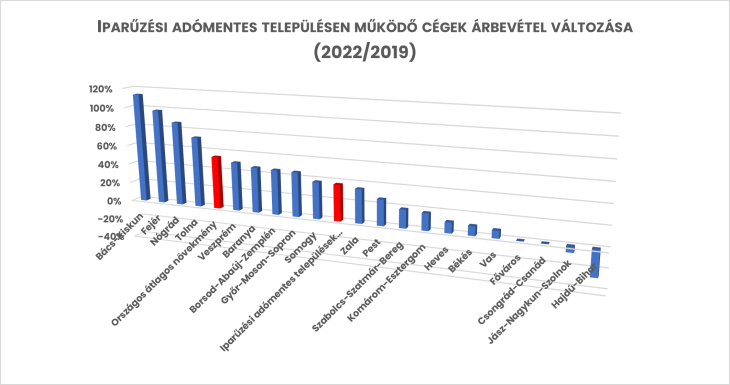

Ki nyer a gazdasági lehetőségek színpadán? Az adatok szerint a kisebb, 100-500 fős települések 20 százaléka kínál adómentességet, míg a nagyobbak közül kevesebb, csak minden tizedik. Az iparűzési adómentes körben működő vállalatok árbevétele dinamikusan nőtt 2019-ről 2022-re, átlagban 37 százalékkal és több vármegyében, mint pl. Bács-Kiskun, Fejér és Nógrád a növekedés még ezt is meghaladta, derül ki az Opten adataiból. Mindazonáltal, az összes vállalkozás csupán 3 százaléka működik adómentes környezetben, így ezek a számok összességében nem formálják át jelentősen az országos gazdasági képet.

A helyi önkormányzatok gazdasági életében kulcsszerepet játszanak a helyi adók, amelyek hozzájárulnak, hogy önállóan gazdálkodjanak, és a helyi közösség igényei szerint alakítsák ki költségvetésüket. A kivethető különféle adók közül a legnagyobb bevételi forrást az iparűzési adó jelenti, 2021-ben az összege országosan meghaladta a 750 milliárd forintot, ami jól mutatja az adó rendkívüli gazdasági jelentőségét.

Nem minden önkormányzat él a lehetőséggel, hogy a mentességen keresztül ösztönözzék a vállalkozásokat a helyi beruházásokra, ezzel elősegítve a gazdasági növekedést és a munkahelyteremtést. Mindazonáltal, mint minden kedvezmény esetében, az iparűzési adómentesség is magában hordozza a költségek és előnyök mérlegelését.

A magyar települések méretét tekintve jelentős különbségek figyelhetők meg az iparűzési adómentesség biztosításában. A legkisebb, 100 fő alatti települések mintegy harmada, míg a közepes méretű, 100-500 fős helységek közel ötöde ajánl fel adómentességet. Ezzel ellentétben a nagyobb, 501-1000, illetve 1000 fő feletti települések közül csupán minden tizedik, illetve minden harmincadik biztosítja ezt az opciót.

(Grafikonok forrása: Opten)

Az adómentes körben a 100-500 fős települések teszik ki a legnagyobb részt (55 százalék), míg a legkisebbek és a közepes méretűek (100 fő alattiak, illetve 501-1000 fős települések) körülbelül egyenlő arányban (15 százalék és 18 százalék) jelennek meg. Az 1000 fő feletti települések viszont csupán a kör 12 százalékát teszik ki.

„Az iparűzési adómentesség főként a kisebb települések eszköze, elsősorban a 100-500 fős településeken alkalmazzák. A nagyobb települések ritkábban élnek ezzel a lehetőséggel, mivel adóbevételeik kulcsfontosságúak a helyi költségvetés számára. Az adómentesség alkalmazása jelentősen befolyásolja a vállalkozások települési preferenciáit.” – mondja Alföldi Csaba, az Opten céginformációs szakértője.

A vállalkozások kevesebb mint 3 százaléka működik iparűzési adómentes környezetben, és az összes árbevételből való részesedésük nem éri el a 2 százalékot. A 2022-es adatok szerint az iparűzési adómentes településeken működő vállalatok árbevétele jelentősen növekedett az előző két évhez képest.

A legnagyobb növekedést Bács-Kiskun vármegyében regisztrálták, ahol a cégek árbevétele 113 százalékkal nőtt. Fejér és Nógrád vármegyékben is jelentős a növekedés, közel duplájára nőtt 2022-re 2019-hez viszonyítva. Az országos átlagos növekmény 54 százalék volt, ami négy vármegyéhez köthető.

„Az adómentességi rendszer feltehetően hozzájárult az itt realizált árbevétel növekedéséhez. Az iparűzési adómentesség az új vállalatok letelepedését hivatott ösztönözni, azonban tömegesen nem fognak elvándorolni a vállalkozások ezekre a településekre, nem minden tevékenység folytatható bárhol. Ezt jelzi az is, hogy a dinamikus árbevétel növekedés mellett még mindig az országos árbevétel kevesebb mint 2 százaléka realizálódik ebben a körben.” – mondja Alföldi Csaba.

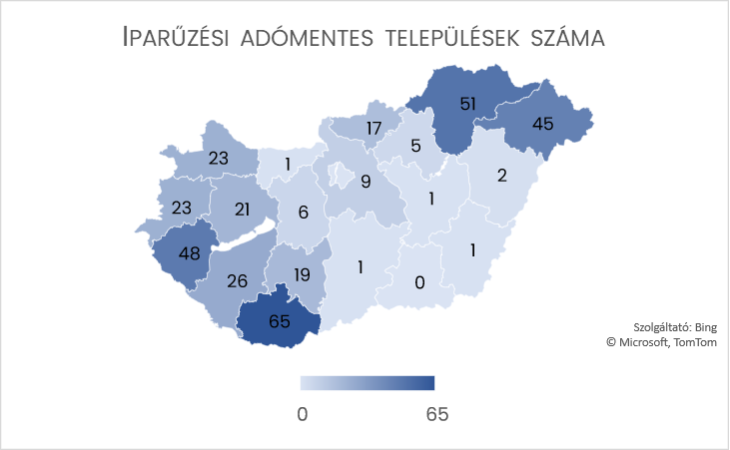

Nem okoz meglepetést, hogy jelentős a regionális különbség az iparűzési adómentesség alkalmazásában Magyarországon. A fővárosban és Csongrád-Csanád vármegyében nincs iparűzési adómentes település, míg más vármegyékben, mint például Baranya, a települések több mint ötöde élvezi ezt a kedvezményt.

A Bács-Kiskun, Békés, Komárom-Esztergom és Jász-Nagykun-Szolnok vármegyékben viszont csak egy-egy település élvezheti az iparűzési adómentességet, ami éles kontrasztot mutat azokkal a vármegyékkel, ahol az adómentesség szélesebb körben alkalmazott, mint például Borsod-Abaúj-Zemplén, Somogy és Zala vármegyékben.

Érdemes megjegyezni, hogy az iparűzési adómentesség csak az egyik eszköz a gazdaság fejlesztésében. A regionális különbségek nem csupán az adópolitikán múlnak, hanem számos más tényezőn is, beleértve a helyi gazdasági szerkezetet és a vállalkozások számát és méretét.

Ön tudta? Magyarországon mindenki számára ingyenes két szakma és egy szakképesítés megszerzése

2023. augusztus 17.

dén szeptemberig lehet még jelentkezni a felnőtteknek szóló szakmai képzésekre. Az érdeklődő 25 év felettiek közel 180 szakma közül válogathatnak, az első két szakma megszerzése pedig továbbra is ingyenes.

Egyre népszerűbb szakmát tanulni a felnőttek körében is, Budapesten például a szakirányú oktatásban részesülők több mint 40 százaléka felnőttképzési jogviszonyban tanul.

Idén még szeptemberig lehet még jelentkezni a felnőtteknek szóló szakmai képzésekre. Az érdeklődő 25 év felettiek közel 180 szakma közül válogathatnak, az első két szakma megszerzése pedig továbbra is ingyenes – olvasható a Budapesti Kereskedelmi és Iparkamara (BKIK) közleményében.

A legnépszerűbbek a fővárosban az elektronikai és elektrotechnikai képzések ezt követik a turizmus-vendéglátás képzései, de a dobogóra felfértek a kreatív szakmák is.

Magyarországon az állam mindenki számára ingyenesen biztosítja két szakma és egy szakképesítés megszerzését: az első szakma esetében a szakmai bizonyítvány megszerzéséig, a második szakma esetében három tanéven keresztül, illetve szakképesítés esetében az első képesítő vizsga befejezéséig.

A BKIK tapasztalatai szerint népszerű a szakképzési rendszernek az a speciális szegmense is, amely lehetőséget nyújt arra, hogy a képzésben résztvevők szakképzési szerződéses jogviszonyt létesítsenek akár a saját munkahelyükkel (munkaviszonyukkal párhuzamosan), akár egy másik vállalkozással. A duális képzésben résztvevő tanulók a munkaviszonyuk megtartása mellet sajátíthatnak el olyan hiányszakmákat, mellyel aztán egy pályamódosítást végrehajtva akár azonnal el is tudnak helyezkedni. A BKIK közel 800 vállalkozással áll kapcsolatban, amelyek összesen 1159 képzőhelyet működtetnek Budapesten.

A BKIK a Magyar Kereskedelmi és Iparkamarával, illetve az ország minden területi iparkamarájával együtt dolgozik a szakképzés népszerűsítésén. Közös céljuk, hogy azok a felnőttek is megismerjék lehetőségeiket a szakképzésben, akik élethelyzetükből adódóan pályamódosításra kényszerülnek.

„A mai munkaerőpiac szinte csak hiányszakmákat ismer, így a budapesti kamara kiemelten fontosnak tartja a szakmatanulás népszerűsítését a felnőttek körében is. Kevesen tudják, hogy az állam két szakma megszerzését mindenki számára ingyenesen biztosítja, így felnőttként sincs késő váltani. A döntés segítése érdekében létrehoztunk egy a felnőttek szakmatanulását segítő egy oldalas kisokost, melyet a BKIK honlapján mindenki számára hozzáférhetővé tettünk. Célunk, hogy a duális képzőhelyeken megszerzett képzési gyakorlat minél inkább megfeleljen a vállalatok és a munkaerőpiac igényeinek” – mondta el Csókay Ákos, a Budapesti Kereskedelmi és Iparkamara főtitkára.

Az inflációs rejtély megoldása: már nem is nőnek az árak Magyarországon?

Tavaly a 15%-ot sem érte el az éves átlagos infláció, idén viszont ennél jóval magasabb lesz a pénzromlás üteme. Az árszint emelkedésének döntő részét mégis magunk mögött hagytuk a tavalyi év végére. Hogy milyen jelentősen mérséklődött az árnyomás Magyarországon, azt egy konkrét példán mutatjuk meg: kiszámoltuk, hogy egy olyan termékkosárért, amelyért tavaly januárban még 100 ezer forintot kellett fizetnünk, mennyit kellet fizetni 2022 végén, az idei év közepén, illetve várhatóan mennyibe fog kerülni ez a kosár 2023 végén. Sokakat meglephet az eredmény.

A fenti sokkok igazán 2022 második felében éreztették hatásukat, az árak ekkor kezdtek jelentős emelkedésbe. Egyes hónapokban a havi szintű áremelkedés 2-4%-on alakult; a jelentős kereslet időszakában volt tehát az inflációs nyomás nagyon erőteljes, a ma is tapasztalt magas árak nagy része akkor képződött. Az akkor kialakult árakhoz képest már nem könnyű újabb jelentős átárazásokat végrehajtani, főképp nem a csökkenő reálbérek és a visszaeső kiskereskedelem időszakában.

Az alábbi ábrán egy egyszerű példán keresztül szemléltetjük a hazai infláció és az árszintek alakulását. Ha abból indulunk ki, hogy tavaly januárban 100 ezer forintból gazdálkodtunk – és a KSH fogyasztói kosarát vásároltuk –, akkor egy év alatt több mint 25 ezer forinttal nőtt a kiadásunk. Az idei év első félévnek végére viszont már csak kevesebb, mint 4 ezer forinttal kellett növelni a büdzsénket a tavalyi év végéhez képest. Pedig a horrorisztikus (20 és 25% közötti) inflációs számok az idei év elején jöttek, és az idei első félév átlagos inflációja (22,8%) is sokkal magasabb volt, mint a tavalyi éves átlag (14,5%). Az árszint hónapról-hónapra mégis alig emelkedett.

Ez azzal függ össze, hogy miután tavaly az év második felében gyorsan nőttek az árak, az idén januári infláció egy nagyon alacsony (az inflációs robbanás kezdetén) bázishoz képest mutat jelentős árugrást. Az idén márciusi infláció viszont már magasabb árszinthez, miközben a júniusi infláció pedig egy kifejezetten magas árszinthez viszonyul. Így tehát – ahogy haladunk előre az időben – az egyre magasabb bázishoz (árszinthez) képest már nem is olyan vészes az éves alapú áremelkedés, pontosabban folyamatosan csökkenő ütemű. Mindezek után már nem is okoz meglepetést, hogy idén március óta (miközben az akkori 25%-ról mostanra 18% alá került az éves infláció) gyakorlatilag 128 ezer és 129 ezer forint között van az az összeg, amit el kell költenünk a 2022 elején még 100 ezer forintba kerülő kosár termékeinek megvásárlásához.

Miközben tehát 7%-pontot jött le az infláció fél év alatt, a nominális (vagyis Ft-ban kifejezett) összeg március óta alig-alig változott, hiszen a havi szintű átárazások megszelídültek.

Az alábbi ábrán ez szintén jól látszik. Az ábrán a 2022-es havi inflációs adatokat vetettük össze a 2023-as havi inflációval. 2022-ben az egyik hónapról másikra történő átárazódás sokkal jelentősebb volt, mint idén. Sőt, idén már volt olyan hónap, amikor az árak csökkentek.

Fontos elmondani, hogy mindez csak az árszínvonal emelkedésének lassulását eredményezi. Amíg a havi infláció pozitív, addig az átlagos árszínvonal is emelkedni fog, de már messze nem olyan mértékben, mint tavaly. (Az átlag mögött pedig áresés és áremelkedés is lesz természetesen az egyes termékek esetében.) Habár a májusi egy szerencsés hónap volt (ekkor havi alapon csökkentek az árak), arra senki se számítson, hogy visszaállnak a 2022 előtti árak, hiszen az árak lefelé rugalmatlanok (ahogy a bérek is). Lehetnek persze még olyan szerencsés hónapok, mint amilyen a májusi volt, de ez inkább a kivétel, mint a trend. Az optimista szcenárió szerint a jelenlegi árak csak kis mértékben növekednek tovább, valamivel alacsonyabb mértékben, mint ahogy a bérek, azaz a reálbér-emelkedés hosszú hónapok visszaesése után az év vége felé újra pozitív lesz.

Összefoglalva a fentieket: az éves index kissé megtévesztő a hétköznapi emberek számára, és azt is lehet mondani, hogy némi késéssel követi le az inflációs folyamatokat. Az éves index mindaddig magas, amíg a tavaly év eleji alacsony árak jelentik a bázist. Abban a pillanatban viszont, amikor az ársokk (gyors és jelentős árszintemelkedés) időszaka válik az összehasonlítás alapjává, az éves index is mérséklődik. Ezt a folyamatot láttuk az elmúlt hónapokban.

Az aktuális árnyomás érzékeltetéséhez viszont a havi inflációból induljunk ki; és mivel ez már sokkal kisebb, mint tavaly, ezért lehetünk biztosak benne, hogy az éves index is hamarosan egy számjegyű lesz. Felmerülhet a kérdés, hogy miért nem számítunk az idei év második felében az árnyomás felerősödésére. Azért, mert a tavalyi év második felében látott ársokkok nincsenek jelen. A fogyasztás éves szinten jelentős zuhanásban van, az energiaárak összeomlottak, a forint tavalyhoz képest még mindig némi erősödésben van, a globális inflációs nyomás enyhült, a fiskális és monetáris politika szigorú. Ha valamilyen előre nem látott sokk mégis bekövetkezik (amire most nagyon kicsi az esély), az vélhetően több hónap alatt gyűrűzik be az árakba, az idei évből pedig már csak négy és fél hónap van hátra. Tehát az vélhetően már csak a jövő évi inflációs adatokat húzná feljebb. Ilyen kockázat például az üzemanyagárak emelkedés, azonban itt is látni kell, hogy nem egyik napról a másikra következik be a jelentős árugrás.

Végül nézzük meg, hogy óvatos becslés szerint az egy számjegyű infláció időszakában (az év végén) milyen árszintekkel találkozhatunk. Korábbi cikkünkben bemutattunk három szcenáriót, hogy hogyan alakulhatnak az éves indexek az év második felében különböző havi árdinamikák mellett. Ezekből most csak a legreálisabb forgatókönyvet mutatjuk be, amely szerint a második félévben az átlagos havi árnyomás 0,5% lesz (ez lassulást jelentene az előző félév 0,7%-os átlagához képest). A júliusi adat ebből már ismert, 0,3%, tehát alatta van a mi becslésünknek; nyáron viszont jellemzően alacsonyabb a havi árnyomás, így a 0,5%-os átlag az év második felére még nem vethető el, de nem is mondható már optimista szcenáriónak.

Amennyiben 0,5%-on alakul az év második felében átlagosan a havi infláció, akkor decemberre 7,7% lesz az éves infláció, vagyis ennyivel fizetnénk többet idén decemberben a fogyasztói kosárért, mint 2022 végén.

Ez azt jelentené, hogy a tavaly januárban még 100 ezer forintba, majd az idei év közepén 128 ezer forintba kerülő termékkosár decemberben 132 ezer forintba kerülne.

Az alábbi ábrán látszik, hogy az átárazódás már nem olyan jelentős. Még egyszer hangsúlyoznánk, hogy ez nem az optimista forgatókönyv, egyes elemzők és a kormány is ennél kissé enyhébb árnyomásra számítanak az év második felében, ha pedig így lesz, akkor a termékkosár ára kisebb mértékben nő tovább. De az eltérés már legfeljebb csak pár ezer forint lesz a mai szinthez képest, nem pedig tízezres nagyságrendű, mint amit tavaly év végén láttunk az év közepéhez képest.

Összességében elmondható, hogy tavaly éves átlagban 15% alatti volt az infláció, a 100 ezer forintos indulóköltségünk növekedésének döntő részét, mintegy 25 ezer forintot a tavalyi év végére magunk mögött hagytuk. Habár idén várhatóan 17-19% között lesz az éves átlagos infláció, a forintban kifejezett további költségnövekedésünk (2022 végéhez képest) már csak 7 ezer forint körül lesz 2023 egészében.

Ez egyben azt is jelenti, hogy az idei karácsony már nem lesz olyan nehéz, mint amilyen a tavalyi volt, ha figyelembe vesszük, hogy a bérek is kétszámjegyű mértékben emelkednek. Amíg tavaly decemberben csaknem 25%-kal többet kellett fizetni az egy évvel korábbi szinthez képest, addig idén karácsonyra várhatóan már csak szerény mértékben drágul tovább az élet, miután két év alatt összesen 32% körüli mértékben nőhet az árindex. Vagyis az infláció a tavaly kialakult magas árszint, a bázishatás eredménye miatt önmagától összeomlik, az idei költségnövekedésünk pedig töredéke lesz a tavalyinak.

Kiforgatják a legnagyobb vállalatok zsebeit, de Magyarország veszíthet a nagy szigoron

Jövőre élesedik a globális minimumadó rendszere, amely a legnagyobb multinacionális vállalatok nyereségét igazságosabban osztaná szét az értékesítés és fogyasztói országok között. A bevezetés hatását még nehéz pontosan megbecsülni, de a cégek adóelkerülési trükkjeinek szinte biztosan gátat szab. Csakhogy a bevételek átrendeződésének köszönhetően a legnagyobb gazdaságok lesznek a valódi haszonélvezők, míg Magyarország még adóbevételeket is veszíthet a multinacionális vállalatok szigorúbb adóztatásával. Az új rendszer méltányosabb globális adózási környezetet teremtene, de továbbra is sok kérdés és technikai részlet tisztázatlan, a hatása pedig még megjósolhatatlan.

Minden jel szerint 2024-től élesedik a globális minimumadó rendszere, amely alapjaiban formálhatja át a világ adórezsimjeit, és egyelőre pusztán csak becslések léteznek arra, hogy az OECD által felkarolt, az agresszív adótervezés elleni lépése hogyan hat majd ki az egyes országok adóbevételeire, versenyképességére. A legfontosabb jövőre hatályos – de igazán csak 2025-ben és 2026-ban élesedő – első pillér a legnagyobb és legjövedelmezőbb multinacionális vállalatokra vonatkozik és újraosztaná nyereségük egy részét azon országok között, ahol termékeiket értékesítik és szolgáltatásaikat nyújtják, illetve ahol a fogyasztóik vannak.

Ez a rendszer azokra a vállalatokra vonatkozik majd,

amelyek konszolidált globális nettó árbevétele meghaladja a 750 millió eurót,

székhelyük vagy leányvállalatuk valamely, az OECD adóreformjához csatlakozó több mint 130 joghatóság alá tartozik,

mérlegfőösszegük meghaladja a 4 millió eurót, nettó árbevételük a 8 millió eurót.

Ezeknek a cégeknek minimum 15 százalékos társasági adót kellene fizetniük, ha pedig egy országban ennél kisebb adókulcsot fizettek csak meg, akkor a székhely szerinti országban vetnek ki rájuk egy feltöltési adót (top-up tax).

Elképesztő fordulat, padlón a magyar gazdaság, marad a recesszió

Az elemzői várakozásokkal szöges ellentétben Magyarország bruttó hazai terméke az idei év II. negyedévében a nyers adatok szerint 2,4 százalékkal, a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint 2,3 százalékkal csökkent az előző év azonos időszakához viszonyítva. Az előző negyedévhez képest – a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint – a gazdaság teljesítménye 0,3 százalékkal csökkent – tájékoztatott erről a Központi Statisztikai Hivatal (KSH).

Az idei év II. negyedévében a gazdaság teljesítménye a nyers adatok szerint 2,4, a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint 2,3 százalékkal elmaradt az előző év azonos időszakitól.

A CSÖKKENÉSÉHEZ LEGNAGYOBB MÉRTÉKBEN AZ IPAR, A PIACI SZOLGÁLTATÁSOK, EZEN BELÜL FŐKÉNT A SZÁLLÍTÁS, RAKTÁROZÁS ÉS A KERESKEDELEM JÁRULTAK HOZZÁ.

A csökkenést mérsékelte a mezőgazdaság jó teljesítménye. A szolgáltatások hozzáadott értékének csökkenését részben ellensúlyozta a humánegészségügyi, szociális ellátás nemzetgazdasági ág jelentős növekedése, megközelítve a járvány előtti szintet.

Az előző negyedévhez viszonyítva 0,3 százalékkal csökkent a gazdaság teljesítménye. Így továbbra is technikai recesszióban ragadt Magyarország. De ennél még kíméletlenebb adat, hogy az idei év első félévében a bruttó hazai termék 1,7 százalékkal elmaradt az előző év azonos időszakitól.

Kíméletlen meglepetés, ezt senki nem várta

Az Index által megkérdezett szakértők hétfőn még úgy nyilatkoztak, hogy az idei második negyedévben véget ért Magyarországon a három negyedévet átölelő technikai recesszió. Virovácz Péter, az ING vezető elemzője 0,8 százalékos negyedéves növekedéssel számolt, míg éves bázison 1,2 százalékos visszaesést várt.

Regős Gábor, a Makronóm Intézet elemzője úgy vélekedett, éves alapon a gazdasági teljesítmény csökkenése biztosra vehető a második negyedévre is – 1,4 százalékkal –, ami érdekesebb, az a negyedéves alapú volumenváltozás, azaz hogy sikerült-e kikerülni a technikai recesszióból: „Várakozásaink szerint igen, negyedéves alapon sikerült már egy minimális, 0,3 százalékos növekedést felmutatni. Ez fontos az év egészének teljesítménye szempontjából is: előrevetíti, hogy sikerül-e elkerülnünk az év egészét tekintve a recessziót. Az első félévben tehát a visszaesés mértéke 1,2 százalékos lehetett” – mondta az Indexnek.

Fontos hozzátenni: az idei második negyedévre szinte az összes elemző már növekedést prognosztizált. Ez azonban jól látható módon elmaradt, így marad a technikai recesszió.

A német gazdaság stagnálása sem segített

Nagy Márton gazdaságfejlesztési miniszter a GDP-adatokkal kapcsolatban közleményében kiemelte, hogy „a háború és szankciók károsan befolyásolták a magyar gazdaság teljesítményét, ugyanis a fogyasztás visszaesését és a beruházások lassulását okozták. De a negatív külső gazdasági környezet, többek között a német gazdaság stagnálása sem segített.” A miniszter azt is hozzátette:

A második negyedévi GDP-visszaesés a negatív gazdasági ciklus alja, hazánk gazdasága a kormányzati intézkedéseknek köszönhetően növekedési irányba fog fordulni, a harmadik és negyedik negyedévben gyors visszapattanás várható.

Szerinte a gazdaság alapjai erősek: újabb és újabb, jelentős mértékű beruházások érkeznek hazánkba, egyre többen, már közel 4,8 millióan dolgoznak Magyarországon, miközben rekordalacsony szintre süllyedt a regisztrált álláskeresők száma. A járműipar és az akkumulátorgyártás jól teljesít, az export pedig szárnyal.

A tárcavezető emlékeztetett, a kormány célja, hogy az év egészét tekintve elkerülje a recessziót, jövőre pedig elérje a 4 százalékos gazdasági növekedést, miközben megvédi a nyugdíjasokat, a családokat és a munkahelyeket. Nagy Márton ezért felsorolta a kormány 14 lépését, ami szerinte erősíti a gazdaságot, majd azt is hozzátette: a 14 intézkedésének köszönhetően a fogyasztás vissza fog pattanni, miközben tovább folytatódik a termelés és beruházások növekedése, a külföldi működőtőke beáramlása, valamint fennmarad az export dinamikus bővülése is.

Majd kiemelte, a Baross Gábor Újraiparosítási Hitelprogram, a Baross Gábor Tőkeprogram, a Széchenyi Kártya Program, valamint a kamatstopok mintegy 1,5 százalékponttal járulnak hozzá a növekedéshez.

Megszólaltak Varga Mihályék is

A Pénzügyminisztérium közleményében szintén az elhúzódó háború és a brüsszeli szankciókat említi, de emlékeztetnek arra, hogy szerintük ennek ellenére az év második felében visszatér a növekedési pálya, jövőre ismét uniós átlag felett teljesíthet a gazdaság, hiszen alapjai stabilak: a foglalkoztatottság továbbra is rekordszinten, a munkanélküliségi ráta az egyik legkedvezőbb az Európai Unióban, a mezőgazdaság és a külkereskedelem teljesítménye erős, az inflációt csökkenő pályára állítottuk.

Bár Magyarország továbbra sem kapta meg a neki járó helyreállítási forrásokat, a magyar gazdaság teljesítménye 4 százalékkal haladja meg a járvány előtti szintet, miközben az uniós átlag 3,1 százalék.

Ezt követően azt részletezik, Brüsszel a források visszatartásával rontja gazdasági teljesítményünket, ennek ellenére a 2021. évi 7,2 százalékos és a 2022-es 4,6 százalékos növekedésnek köszönhetően a gazdaság továbbra is felülmúlja az uniós átlagot a járvány utáni újraindítást tekintve. Aláhúzzák, hogy Magyarország ebben a tekintetben megelőzi többek között Németországot, Franciaországot, Csehországot és Olaszországot is.

A tárca szerint Európa kilátásai jelenleg nem kedvezőek, a magyar gazdaság azonban már az év második felében visszatérhet a növekedési pályára. A gazdaság alappillére, a munkaerőpiac továbbra is ellenállónak bizonyul: a foglalkoztatottság a 2010 óta létrehozott, közel 1 millió új munkahellyel rekordszinten áll, a 3,9 százalékos munkanélküliségi ráta az egyik legkedvezőbb az uniós országok körében.

A közleményüket úgy zárják, hogy a magyar beruházási ráta az Európai Unióban jelenleg a legmagasabb, meghaladja a GDP 28 százalékát, amely a következő évek növekedését támogatja. A kormány a veszélyes nemzetközi környezetben is folytatja az egyensúlyi mutatók javítását, valamint garantálja az ország biztonságát, megvédi a családokat, a nyugdíjakat, a munkahelyeket, és a rezsicsökkentést.

Az építményi jog téged is érinthet! De mi is az pontosan?

Nemrég vezették vissza a hazai jogrendszerbe az építményi jog intézményét. De mi is ez és hogyan érinti a gazdákat?

Az új jogintézményről a minap írtunk ebben a cikkünkben. Mivel a téma sokakat érdekelhet, dr. Nagy Nikoletta ügyvéd, környezetvédelmi és egészségügyi szakjogász segítségét kértük abban, hogy segítsen eligazodni a paragrafusok útvesztőjében. Az ügyvédnő kiemelt szakterülete az agrárjog.

A szakember előre bocsátotta: az építményi jogra vonatkozó előírásokat 2023-tól illesztette be a Polgári Törvénykönyv szabályai közé a jogalkotó, az erre vonatkozó szabályok 2023. június hó 24. napján léptek hatályba. A jogintézmény alapvető célja, hogy az egyébként beépíthető ingatlanokon akár maga a tulajdonos, akár egy harmadik személy (pl. építési vállalkozó) építmény elhelyezésére és használatára szolgáló jogosultságot szerezzen. Az építményi joggal rendelkező személynek számos előnye származhat az ilyen jogosultságból: elsősorban egy stabil jogi pozíciót biztosít a más tulajdonában álló ingatlanon, mivel egyértelműen meghatározottak a lehetőségei egy későbbi építési tevékenység kapcsán, de mivel az építményi jog akár jelzáloggal is terhelhető, tehát egy későbbi építési beruházás finanszírozása mind az építményi jog jogosultja, mind a finanszírozó hitelintézet szempontjából egyszerűbbé, kiszámíthatóbbá válhat.

Tekintsük át az építményi jog legfontosabb jellemzőit!

1. Az építményi jog önálló forgalom tárgya lehet (vagyis átruházható, eladható, elajándékozható és jogutódlás tárgyát is képezheti, vagyis örökölhető) az általa érintett ingatlantól függetlenül is, vagyis gazdát cserélhet úgy is, hogy az építményi joggal terhelt ingatlan tulajdonosa nem változik. Igaz ez fordítva is, vagyis az építményi jog fennállása alatt az ezen joggal terhelt ingatlan átruházása vagy megterhelése (pl. jelzálogjog bejegyzése) az építményi jogot nem érinti, ennek jogosultjával szemben csak azok a terhek hatályosak, amelyek az építményi jog bejegyzését a rangsorban megelőzték. Mit jelent ez a gyakorlatban? Ha pl. az ingatlanon volt egy 2022-ben bejegyzett jelzálogjog, majd ezt követően, 2023. júliusában alapítottak egy építményi jogot, illetve 2023. augusztusában egy újabb jelzálogjog került az ingatlanra, akkor az építményi jog jogosultjával szemben kizárólag a 2022-ben bejegyzett jelzálogjog lesz hatályos. Nincs természetesen akadálya annak, hogy a tulajdonjog és az építményi jog „összekapcsolódva” cseréljen gazdát, de a jogalkotó az építményi jog önálló forgalomképességével biztosítani kívánta a két jog önálló életét.

2. Az építményi jog határozott időre, maximum 50 évre alapítható, ha ennél több időre alapítják, 50 év elteltével akkor is megszűnik. Nem árt azonban tudni, hogy ha a jogosult 15 éven át nem gyakorolja az építményi jogát, akkor szintén megszűnik.

3. Az építményi jog létrejöttéhez írásbeli szerződés, vagy más jogcím szükséges, ezen kívül a jogosult javára vonatkozó építményi jogot az ingatlan-nyilvántartásba is be kell jegyeztetni. Érdekes szabálynak tűnhet, hogy az építményi jogot az ingatlan tulajdonosa egyoldalú nyilatkozattal a saját javára is alapíthat.

4. Mivel az építményi jogot minden esetben be kell jegyezni az ingatlan-nyilvántartásba, így bárki számára egyértelműen láthatóvá válik, amennyiben az építményi joggal érintett ingatlan tulajdoni lapján megtekinti. Az építményi jog tehát mindig határozott időre, legfeljebb 50 évre alapítható és fontos kérdésként merül fel, hogy mi történik annak lejáratakor a létrejött felépítménnyel. Amennyiben az építmény eltávolítható, úgy azt az építményi jog jogosultja a jog lejáratakor magával viheti, ha pedig egy önálló épület jött létre, az főszabályként osztja az alatta fekvő telek jogi sorsát, vagyis a telektulajdonos tulajdonába kerül. Ebben az esetben a telek tulajdonosa nem köteles ellenértéket fizetni az építmény tulajdonosának. Természetesen a felek ettől eltérően is megállapodhatnak, vagyis a létrehozott épület önálló ingatlanként – akár földhasználati jog alapításával egyidejűleg – az építtető tulajdonába is kerülhet. A földhasználattal kapcsolatban fontos megjegyezni, hogy az ingatlannak a földhasználati joggal terhelt részén (vagy egészén) építményi jogot csak a földhasználati jog jogosultjának javára és a földhasználati jogának törlésével egyidejűleg lehet alapítani. Vagyis ingatlanon (termőföldön) egyszerre földhasználat és építményi jog nem állhat fenn! Ebből következően amennyiben a termőföld haszonbérlője kíván építményi jogot alapítani a haszonbérlet fenntartása mellett (pl. egy pályázati forrásból finanszírozott beruházás megvalósítása miatt), akkor legalább az építményi joggal érintett ingatlanrészre (pl. alrészletre) az alapítással egyidejűleg meg kell szüntetni a haszonbérletet.

5. Közös tulajdonban álló ingatlanon építményi jog csak úgy alapítható, ha ez minden tulajdonostárs tulajdoni hányadát együttesen terheli, vagyis olyan eset nem nem lehetséges, hogy az építményi jog csak az egyik, vagy másik tulajdonostárs tulajdoni hányadát terhelje. Ebből következően közös tulajdonú ingatlan esetén az építményi jog alapításához a – közös tulajdonra vonatkozó szabályok alapján – a tulajdonostársak egyhangú határozata szükséges! Itt említem meg, hogy az építményi jog több jogosultat egyidejűleg és együttesen is megillethet, ilyenkor az ő viszonyukra, a jogaik gyakorlására és kötelezettségeik teljesítésére szintén a közös tulajdonra vonatkozó szabályok az irányadók.

6. Az építményi jog gyakorlásának korlátját a rendes gazdálkodás követelménye és az építésügyi szabályok jelentik, az építményi jogot alapító szerződés azonban további korlátozásokat és követelményeket is megállapíthat. (Természetesen – mivel egy polgári jogi szerződésről van szó – az abban foglaltak kizárólag kölcsönös megegyezésen alapulhatnak, jogellenes feltétel vagy kikötés ebben a szerződésben sem szerepelhet!). Kiköthető ugyanakkor pl. hogy az építményi jogot a jogosult csak az ingatlan tulajdonosának hozzájárulásával idegenítheti el vagy terhelheti meg, ez nyilván az építményi jog jogosultja rendelkezési jogát korlátozza, de közös akaratnyilatkozat esetén minden további feltétel nélkül alkalmazható ezen korlátozás.

Jogok és kötelezettségek

Mivel egy ingatlanról van szó, ahhoz nem csak jogok, hanem kötelezettségek is kapcsolódnak, ezzel kapcsolatban a Ptk. úgy fogalmaz, hogy az ingatlannal, illetve az azon létesített épülettel kapcsolatos terheket, valamint az épülettel kapcsolatos kárveszélyt is, az építményi jog jogosultja viseli és őt terhelik az ingatlan és az azon létesített vagy fennálló épület használatával és hasznosításával kapcsolatos kötelezettségek is. Mindez azonban csak akkor igaz, ha a felek a szerződésben nem állapodtak meg másképp, megegyezhetnek ugyanis abban, hogy a terheket megosztják egymás között, pl. az ingatlannal kapcsolatos terheket a tulajdonos, míg az azon létesített vagy fennálló épület használatával és hasznosításával kapcsolatos terheket az építményi jog jogosultja viseli.

Az építményi jog megkönnyíti a földterületek akár ilyen célú hasznosítását is – fotó: pixabay

Az építményi jog szerződéssel történő alapítása főszabály szerint ingyenes, alapítása történhet ugyanakkor visszterhesen is (vagyis ellenérték fejében), ebben az esetben az építményi jogosultat ellenszolgáltatásként egyszeri és/vagy időszakonként rendszeresen visszatérő fizetési kötelezettség, ún. „építménybér” terheli az ingatlantulajdonos, pontosabban a mindenkori ingatlantulajdonos javára. Az „építménybér” mértékét és esedékességét ugyancsak az építményi jogot alapító szerződésben kell meghatározni. Az „építménybér” alkalmazása mellett szól, hogy a Ptk. egyéb rendelkezései az ingyenes szerződéseket általában mérsékeltebb jogi védelemben részesítik, az építményi jog esetében azonban az ingyenesség folytán az építményi jog megszűnésének jogkövetkezményei körében is eltérő szabályok érvényesülnek.

Mi van, ha megszűnik a jog?

Az építményi jog megszűnése esetére a felek rendezhetik az újonnan létrejött építmény tulajdonjogát érintő kérdéseket és az ezzel összefüggésben vagy egyébként is az egymással szemben érvényesíthető igényeket, fizetési, illetve térítési kötelezettségeket. Ilyen megállapodás hiányában, tehát a szerződés erre vonatkozó rendelkezést külön nem tartalmaz, a földterülettel alkotórészi kapcsolatba került építmény az ingatlan tulajdonosának tulajdonában marad, aki erre vonatkozó eltérő megállapodás hiányában az épület értéke tekintetében a megszűnt építményi jog jogosultja irányában megtérítési kötelezettséggel nem tartozik. (Érthetőbben fogalmazva: ha nem állapodtak meg a felek az elszámolás módjában, akkor az ingatlan tulajdonosa „gazdagodott” a felépítménnyel, az építményi jog jogosultja pedig „így járt”.)

Más eset, amikor a felek az építményi jogot alapító szerződésben abban állapodnak meg, hogy az építmény önálló ingatlanként az építményi jog jogosultjának tulajdonába kerül. Ez utóbbi esetben ugyanis a megszűnt építményi jog jogosultja az építményi jog megszűnésével válik annak önálló ingatlanként a tulajdonosává, továbbá az építmény használatához szükséges mértékben az épület tulajdonosát megillető, a jogszabály szerinti földhasználati jog jogosultjává. Ez esetben az eredeti tulajdonos tulajdonjogának terjedelme nem változik, újabb tulajdonjogot nem szerez, az előző példánál maradva nem „gazdagodik”, az építményi jog jogosultja viszont az általa létesített épületen tulajdonjogot és az épület rendeltetésszerű használatához szükséges mértékig a földre vonatkozóan földhasználati jogot szerez.

Külön vizsgálandó az az eset, amikor a felépített épület állagsérelem nélkül fizikailag elválasztható a földterülettől, és arról eltávolítható, elvihető, ebben az esetben a megszűnt építményi jog jogosultja számára a jogszabály lehetővé teszi, hogy az ilyen építményt a saját költségén a földtől elválaszthassa és elvihesse (ez az ún. „elvitel joga”).

Nem egyszerű eligazodni a jog útvesztőiben, szerencsénk van, ha találunk egy jó szakembert – fotó: pixabay

7. Az építményi jog megszűnésével kapcsolatos legfontosabb szabályok legtöbbjét már említettem, így azokra ismételten nem térek ki. Mi a helyzet akkor, ha az épület megsemmisül (pl. leég)? Fontos tudni, hogy az épület megsemmisülése az építményi jogot nem érinti, vagyis akár van épület, akár nincs, a jog fennmarad! Az építményi jog nem szűnik meg automatikusan azzal sem, ha az építményi jogot az ingatlan tulajdonosa, vagy ha az ingatlan tulajdonjogát az építményi jog jogosultja szerzi meg, ilyenkor tulajdonképpen egy kézben egyesül a két jog. Ha jogügylettel (szerződéssel) szeretnénk az építményi jogot megszüntetni, ahhoz szükséges a jogosult építményi jogáról történő, írásbeli lemondó jognyilatkozata és az építményi jognak az ingatlan-nyilvántartásból való törlése. Az építményi jog megszüntetésének egy sajátos esete, amikor a határozott idő vagy az legfeljebb ötven év eltelte előtt az építményi jogot a bíróság a tulajdonos keresete alapján megszünteti. Erre abban az esetben kerül sor, ha az ingatlan tulajdonosa bizonyítja, hogy az építményi jog jogosultja az őt megillető jogok gyakorlására vonatkozó szabályokat súlyosan megsértette vagy az őt terhelő kötelezettségeket súlyosan megszegte. A termőföldeken fennálló építményi jog specialitásai A fentiekből kitűnik, hogy alapvetően nem a termőföldeken létesítendő építmények, épületek kapcsán került bevezetésre az építményi jog, azonban fontos megvizsgálnunk az építményi jog gyakorlati érvényesülését a földek vonatkozásában is. Már csak azért is, mert 2023. július 1-jétől a Nemzeti Földalapról szóló törvény az állami tulajdonban álló földek kapcsán is bevezette az építményi joggal kapcsolatos rendelkezéseket.

És az állami tulajdonú földek?

Az új szabályok szerint bármely, a Nemzeti Földalapba tartozó területen felépítménnyel rendelkező személy javára legfeljebb 20 éves időtartamra építményi jog alapítható. Az építményi jog ellenértékének meghatározása során az adott terület használati jogosultságának tényleges értékét kell figyelembe venni. Tehát állami tulajdonú földek kapcsán három speciális vonást kell kiemelnünk az általános szabályokhoz képest: az egyik, hogy csak a már meglévő felépítmény kapcsán alapítható, a másik, hogy legfeljebb 20 éves időtartamra (igazodva a haszonbérleti szerződések maximális hosszához), a harmadik pedig, hogy minden esetben meg kell határozni az állami földön alapított építményi jog értékét, a használati jogosultság tényleges értékéhez igazítva. Tehát állami tulajdonú földek esetében nem merülhet fel a későbbi osztott tulajdon – vagyis, hogy az épület magántulajdonba kerül, az alatta fekvő föld pedig állami tulajdonban marad – létrehozásának lehetősége.

Más a helyzet azonban a nem állami tulajdonú termőföldek esetében. Ezen ingatlanokon nincs akadálya ugyan az építményi jog létesítésének, de minden esetben figyelemmel kell lenni egyrészt a földforgalmi törvényben foglaltakra – például az adásvételt követő öt éven belüli beépítési korlátozásokra – másrészt pedig az adott település helyi építési szabályzatában foglaltakra. Utóbbi előírásoknak kiemelt jelentősége van az építményi jog szempontjából, hiszen ha egy település mezőgazdasági övezetében bármilyen építési tevékenység tilos, akkor az építményi jog alapításának sincs értelme, illetve az építményi jog tartalmának, értékének minden esetben a helyi építési szabályokban foglalt előírásokhoz kell igazodnia. Vagyis ha az adott településrendezési eszköz egy földterületen csak ideiglenes, könnyen eltávolítható építmények elhelyezését teszi lehetővé, az az esetlegesen alapítandó építményi jog értékét is jelentősen csökkenti egy valamilyen mértékben beépíthető ingatlant érintő építményi jogéhoz képest. A Nemzeti Földalapról szóló törvényben foglaltak alapján érdemes a magántulajdonú földek kapcsán is legfeljebb 20 éves időtartamban meghatározni az építményi jog időtartamát, amennyiben azt harmadik személy javára alapítják.

Összefoglalva a fentieket, megállapíthatjuk, hogy egy olyan új jogi lehetőséggel bővült az ingatlanjaikat hasznosítani kívánó tulajdonosok és ingatlanhasználók eszköztára, amellyel várhatóan elsősorban nem a termőföldek, hanem a belterületi, egyébként beépíthető ingatlanok kapcsán fognak majd élni a jogosultak. Az építményi jog azonban a termőföldek használóinak is egy jó lehetőséget teremt arra, hogy például pályázati forrásból megvalósuló beruházásaik, felépítményeik létrehozásának és használatának finanszírozását a korábbinál stabilabb jogi helyzetben tudják megoldani, mint az építményi jog jogosultjai.

Teljes titokban Brüsszel rábólintott a kormány akkumulátoripari pénzosztásaira

Az Európai Bizottság jóváhagyta, hogy Magyarország a tervezettnél nagyobb állami támogatást adjon például az akkumulátoripari és egyéb zöldipari beruházások végrehajtására. A támogatási intenzitással is játszhat majd a kormány, nem feltétlenül köti meg a kezét a két héttel ezelőtt szép csendben kiadott bizottsági jóváhagyás.

Az Ukrajna elleni orosz agresszióból eredő, jelenleg is tartó geopolitikai válságra válaszul Magyarország átfogó támogatási csomagot kezdeményezett, amelynek célja a nettó nullszaldós gazdaságra való áttérés szempontjából kulcsfontosságú ágazatokban történő beruházások felgyorsítása, ehhez pedig engedélyt kért az Európai Bizottságtól. Ennek oka, hogy az Európai Unióban nagyon szigorú versenyszabályok vonatkoznak az állami támogatásokra, amelyek épp az olyan kisebb államokat védik, mint Magyarország, mivel nem versenyezhetne a költségvetési ösztönzők kifizetésével az olyan nagygazdaságokkal, mint Németország, Franciaország, Olaszország, de akár csak Csehország.

Az Európai Bizottság viszont először a koronavírus-járvány, majd az orosz-ukrán háború miatti gazdasági krízisekre reagálva lazított a szabályok az állami támogatások ideiglenes válságkezelési keretrendszerén belül.

Most pedig ennek részeként jóváhagyták egy 880 milliárd forintos állami támogatási programot, amely a zöldgazdaságra való átállásban segítheti a cégeket.

Mint az a hivatalos brüsszeli jóváhagyásból kiderül, az Orbán Viktor vezette kormány idén május 25-én elektronikus úton megküldött támogatási bejelentése körvonalazza elkötelezettségét a kritikus ágazatok támogatása mellett, amelyhez intézkedések kombinációjával – többek között csökkentett társasági adókkal és közvetlen támogatásokkal – járul hozzá. Az állami támogatásokra vonatkozó ideiglenes válság- és átmeneti keretszabály alapján jóváhagyott tervet azóta júniusban és júliusban több alkalommal benyújtott kiegészítő információkkal egészítették ki.

A közelmúltbeli válság és annak következményei, beleértve a szankciókat és a kereskedelmi zavarokat, messzemenő gazdasági hatással voltak az egész belső piacra. Ez a helyzet arra késztette Magyarországot, hogy hangsúlyozza a kibocsátásmentes gazdasághoz hozzájáruló iparágakba történő stratégiai beruházások szükségességét. A legjelentősebb fennakadást az energiaellátás, különösen a földgáz- és villamosenergia-ellátás zavarai okozták, hangsúlyozva Magyarország fosszilis tüzelőanyagoktól való függőségét – írják a dokumentumban.

A szöveg szerint

a válság okozta energiaválság rávilágított a további beruházások szükségességére, különösen az autóiparban, amely Magyarországon mintegy 150 000 embert foglalkoztat. Az elektromos járművek (EV) akkumulátorai iparágát a támogatás elsődleges kedvezményezettjeként azonosították.

Az elektromos mobilitás köré épülő termelési modell átalakítását szem előtt tartva a magyarországi támogatási csomag célja az akkumulátorgyártás megerősítése és az innovatív fejlesztések támogatása az autóiparban a kormány érvelése szerint. Ez egyébként nem újdonság: az Orbán-kabinet sorra jelenti be az újabb és újabb akkumulátorgyártó és -beszállítói beruházásokat.

Viszont a Bizottság jóváhagyásából kiderül, ohgy a kezdeményezés nem kizárólag az akkumulátorokra összpontosít; Magyarország nyitva kívánja tartani az intézkedést a kibocsátásmentes gazdasági termelés szempontjából létfontosságú egyéb technológiák,

például a nap- és szélenergia, a hőszivattyúk, az elektrolízisek, valamint a szén-dioxid-leválasztás felhasználása és tárolása előtt. Ezeket a technológiákat a kormány alapvető fontosságúnak tartja a fosszilis tüzelőanyagokról való átálláshoz és az éghajlat-semlegességi célokhoz való igazodáshoz.

A támogatási intézkedés közvetlen támogatásokat és adókedvezményeket egyaránt magában foglal, a támogatást nyújtó hatóság a magyar Külgazdasági és Külügyminisztérium. A közvetlen támogatásokat a Nemzeti Befektetési Ügynökség (HIPA) kezeli, míg az adókedvezményeket a magyar Pénzügyminisztérium felügyeli.

Az intézkedés becsült költségvetése mintegy 880 milliárd forint (2,36 milliárd euró), amelyet az állami költségvetésből finanszíroznak. Az intézkedés keretében 2025. december 31-ig nyújtható támogatás, a Bizottság jóváhagyását követően.

A támogatás a kis- és középvállalkozások (kkv-k), valamint a nagyvállalatok célcsoportját érinti, több feltétel teljesülése esetén. A kedvezményezetteknek jelen kell lenniük Magyarországon, nem állhatnak korábbi jogellenes támogatás miatti visszafizettetési felszólítás hatálya alatt, és nem minősülhetnek nehéz helyzetben lévő vállalkozásnak. A támogatás emellett olyan vállalkozásokat támogat, amelyek egyébként az Európai Gazdasági Térségen (EGT) kívüli nettó nullszaldós ágazatokba fektetnének be.

A kezdeményezés Magyarország egészére vonatkozik, és a beruházások széles körére terjed ki. A támogatható projektek közé tartoznak a nettó nulla gazdaságú berendezések (pl. akkumulátorok, napelemek, szélturbinák, hőszivattyúk, elektrolízisek) és kritikus nyersanyagok gyártása.

A támogatás intenzitása a támogatható költségek 15%-ában van korlátozva, a támogatás összege vállalkozásonként legfeljebb 150 millió euró lehet. Viszont az uniós régiókhoz képest fejletlen magyar területeken bizonyos esetekben a maximum 35 százalékos támogatási intenzitást is elfogadja a Bizottság, ha annak összege nem haladja meg a 350 millió eurót.

A magyar kormány vállalta, hogy az ezen intézkedés keretében nyújtott támogatás nem halmozható a Covid-19-hez kapcsolódó támogatással, de kombinálható az ideiglenes válság- és átmeneti keretrendszer keretében jóváhagyott egyéb támogatásokkal. A kabinet arra is ígéretet tett, hogy a bizottsági monitoring számára folyamatosan adatot szolgáltat majd a beruházásokról.

Itt van Nagy Márton tizennégy pontos megoldása a recesszióra

A második negyedévi GDP-visszaesés a negatív gazdasági ciklus alja, a harmadik és negyedik negyedévben gyors visszapattanás várható – így értékelte közleményében a szerdai GDP-adatokat Nagy Márton gazdaságfejlesztési miniszter.

Nagy Márton gazdaságfejlesztési miniszter a GDP-adatokkal kapcsolatban kiemelte, hogy „a háború és szankciók károsan befolyásolták a magyar gazdaság teljesítményét, ugyanis a fogyasztás visszaesését és a beruházások lassulását okozták. De a negatív külső gazdasági környezet, többek között a német gazdaság stagnálása sem segített.” A miniszter azt is hozzátette,

a második negyedévi GDP-visszaesés a negatív gazdasági ciklus alja, hazánk gazdasága a kormányzati intézkedéseknek köszönhetően növekedési irányba fordul, a harmadik és negyedik negyedévben gyors visszapattanás várható.

Szerinte a gazdaság alapjai erősek, újabb és újabb, jelentős mértékű beruházások érkeznek Magyarországra, egyre többen, már csaknem 4,8 millióan dolgoznak itthon, miközben rekordalacsony szintre süllyedt a regisztrált álláskeresők száma. A járműipar és az akkumulátorgyártás jól teljesít, az export pedig szárnyal.

Összesen 14 pontot sorolt fel

A kormány célja, hogy az év egészét tekintve elkerülje a recessziót, jövőre pedig elérje a 4 százalékos gazdasági növekedést, miközben megvédi a nyugdíjasokat, a családokat és a munkahelyeket. Nagy Márton ezért felsorolta a kormány 14 lépését, ami szerinte erősíti a gazdaságot:

kormány letöri az inflációt, amely többek között a 15 százalékra emelt kötelező akciózásnak és az online árfigyelőnek köszönhetően már októberre egy számjegyűvé válhat. Az eredmények már most látványosak, az év eleji csúcsról 8 százalékponttal csökkent az infláció. Az infláció letörése támogatja a fogyasztás élénkülését, ami aktívan hozzájárul a gazdasági növekedéshez;

a kormány intézkedéseinek köszönhetően már augusztustól újra emelkedhetnek a reálbérek, ezzel is növelve a családok vásárlóerejét és a fogyasztás mértékét. Az infláció letörése tehát a reálbéreket újra növekedési pályára állítja – összegezte, majd hozzátette;

a kormány fenntartja háztartások számára a rezsivédelmet az átlagfogyasztás mértékéig, ami havonta mintegy 181 ezer forintos támogatást jelent minden magyar családnak;

a kormány döntésének megfelelően a lakossági jelzáloghitelekre vonatkozó kamatstop is fennmarad év végéig, amely eddig már mintegy 350 ezer családot védett meg a magas kamatokkal szemben, jelenleg is 300 ezer család biztonságát garantálja. A vállalati és lakossági kamatstop-intézkedés összesen már közel 330 milliárd forinttal támogatta a családokat és a kkv-szektort;

a kormány a családok vásárlóerejének jelentős növelése és a kereslet élénkítése érdekében augusztustól 200 ezer forinttal, összességében 650 ezer forintra emelte a SZÉP-kártya kedvezményes keretét, amelynek felhasználhatóságát kiterjesztette a hidegélelmiszerekre is;

a kormány fenntartja a teljes foglalkoztatottságot, sőt a dolgozók száma mára megközelítette a 4,8 milliót. Ahol nincs elegendő magyar munkaerő, ott az új vendégmunkásokról szóló szabályozás segíti a gazdaság zavartalan működését;

az 1000 milliárd forintos kerettel rendelkező Baross Gábor Újraiparosítási Hitelprogram és a 600 milliárd forintos Baross Gábor Tőkeprogramon rendkívül kedvező forrásai minden vállalatnak folyósításra kerül, eddig a források közel 75 százaléka került leszerződésre;

a kormány folytatja a kkv-kat célzó Széchenyi Kártya Programot, amely keretében csak idén eddig közel 600 milliárd forintra rúg a leszerződött, kamattámogatott hitelek állománya;

a kormány év végéig fenntartja a kamatstopot a kkv-k számára, amely bevezetésekor 60 ezer, jelenleg pedig 28,5 ezer kkv-t véd meg a magas kamatoktól;

a kormány támogatást nyújtott több tízezer energiaintenzív kkv számára megnövekedett rezsiköltségeik és energiahatékonysági beruházásaik finanszírozására;

a kormány januárban kiszabadította a kkv-kat a váltófix áram- és gázszerződésekből, aminek köszönhetően több tízezer ügyfél energiaszámlája csökkent le 2023 áprilisában, több mint 50 százalékkal;

a kormány egyes kiemelt ágazatokban júliustól 200 euró/megawattos szinten áramárplafont vezetett be, így 5 ezer vállalkozást szabadított ki a rendkívül magas áron fixált szerződéséből;

a kormány végrehajtja a Gyármentő Programot, amelynek köszönhetően 140 nagyvállalat 300 milliárd forintnyi energiahatékonysági és megújulóenergia-beruházása valósulhat meg, 120 milliárd forintos célzott támogatás mellett – mondta a gazdaságfejlesztési miniszter;

a kormány továbbra is erőteljesen ösztönzi a beruházásokat, az egyedi kormánydöntéseken (EKD) keresztül 2023-ban már 35 beruházás megsegítéséről döntött, így 70 milliárd forintos támogatás mellett több mint 350 milliárd forintnyi beruházás valósulhat meg.

Nagy Márton azt is hozzátette, a kormány 14 intézkedésének köszönhetően a fogyasztás visszapattan, miközben tovább folytatódik a termelés és beruházások növekedése, a külföldi működőtőke beáramlása, valamint fennmarad az export dinamikus bővülése is. A Baross Gábor Újraiparosítási Hitelprogram, a Baross Gábor Tőkeprogram, a Széchenyi Kártya Program, valamint a kamatstopok mintegy 1,5 százalékponttal járulnak hozzá a növekedéshez 2023-ban.

Majd végezetül emlékeztetett arra, a kormány célja, hogy miközben megvédi a családokat és a munkahelyeket, helyreállítsa a hazai gazdasági növekedés alapjait annak érdekében, hogy jövőre Magyarország újból a megszokott növekedési pályára álljon, elérje a 4 százalékos gazdasági bővülést.