Már néhány perc alatt megtudhatja, vállalkozása megfelel-e a pályázati feltételeknek

2024. november 15.

A pályázási folyamatot megkönnyítő, új digitális előszűrő szolgáltatás érhető el októbertől az MBH Csoport mikro-, kis- és középvállalatoknak szóló BUPA platformján. A cégek azonban nemcsak a pályázatokhoz, hanem teljes életútjuk során asszisztenciát kaphatnak a digitális felületen.

Az MBH Csoport mikro-, kis- és középvállalatok tevékenységét segítő digitális szolgáltatásplatformján, a BUPA-n egyre több olyan szolgáltatást érnek el a cégek, amelyekre életciklusuk bármely szakaszában szükségük lehet, a vállalkozóvá válástól a mindennapi üzletmenetig. Kovásznai Ádám, a BUPA üzletágvezetője lapunknak elmondta, a platform a nevét még a korábbi Budapest Banktól „örökölte”. A kifejezés a Budapest Pénzügyi Asszisztens mozaikszava, amely egy online számlázóprogram volt, ám azóta számos más szolgáltatást is kifejlesztettek rá.

Az egyik ilyen új fejlesztés a pályázati forrásokhoz kapcsolódik – tájékoztatott az üzletágvezető. A platformot használók egyszerűen választ kapnak arra, hogy vállalkozásuk előzetesen megfelel-e a pályázati feltételeknek, elkerülve, hogy a hosszas adminisztratív előkészületeket követően szembesüljenek azzal, hogy ez a lehetőség nem érhető el számukra.

A platform segítségével el lehet kerülni a hosszas adminisztrációt is

Fotó: Depositphotos

A céges regisztrációt követően ingyenesen hozzáférhető előszűrő egy teljesen digitális folyamat. Kovásznai Ádám ismertette, ez egy nyolc kérdésből álló online kérdőív, és ha a vállalkozó nagyjából ismeri tevékenységét, éves beszámolójának számait, akkor körülbelül öt perc alatt lefuttatható az előszűrés. Hozzátette, ha az előszűrés során a vállalkozás megfelel a pályázati feltételeknek, akkor három út áll előtte:

Ha vannak további kérdései, akkor egy online workshopra el tud jutni, ahol egy külsős, minősített szakértői csapat ad válaszokat a felmerülő kérdésekre. Sőt, a workshopon nem is csak a KKV Technológia Plusz Hitelprogrammal, hanem bármely más pályázattal kapcsolatban feltehetők kérdések. Ezzel a cég megtakarítja azt az időt, amivel saját maga járna utána a pályázati feltételeknek.

Van olyan opció is, hogy online átirányítják egy pályázatíróhoz. Itt azt az időt spórolja meg a vállalkozó, hogy saját magának kelljen pályázatírót keresnie.

A harmadik lehetőség, hogy időpontot kap egy bankfiókba. Itt a várakozás, sorban állás idejét takarítja meg a vállalkozó, illetve azt, hogy meg kelljen keresnie a legközelebbi fiókot.

Kovásznai Ádám hangsúlyozta, a workshopot és a pályázatírót igénybe vehetik a cégek az online előszűrő nélkül is.

A BUPA üzletágvezetője azt is kiemelte, ha a vállalkozó esetleg negatív visszajelzést kap az előszűrés során, akkor sem kell kétségbe esni, ugyanis előfordulhat, hogy valami adatot tévesen adott meg. Arra is lehetőség van, hogy a vállalkozó az adószámát adja meg, és a BUPA a vállalkozásról a céginformációs adatbázisban elérhető információkat használja, amelyeket összevet az adott pályázatban meghatározott feltételekkel. Negatív eredmény esetén a vállalkozó visszacsatolást kap a sikertelen pályázás okáról, illetve további tájékoztatást kaphat a számára illeszkedő pályázati lehetőségekről.

A BUPA új szolgáltatásával első körben a KKV Technológia Plusz Hitelprogramra kérhető előzetes forrásjogosultság-vizsgálat. A program keretében 5 és 100 millió forint közötti összegben igényelhető 0 százalékos kamattal kedvezményes hitel technológiai és szervezeti fejlesztésre. A digitális előszűrést a későbbiekben más uniós pályázatra is kiterjesztik a fejlesztők. Érdeklődésünkre Kovásznai Ádám elárulta, hamarosan érkeznek olyan DIMOP pályázatok, melyekben szintén szeretnének előrelépni. Hangsúlyozta, valamennyi uniós pályázatnál feltett szándékuk a hazai kis- és középvállalkozókat támogatni, hiszen a rendszerük képes rá, bármikor módosítható az, hogy az online előszűrő milyen kérdéseket tegyen fel.

„Az új fejlesztéssel az volt a célunk, hogy a vállalkozók számára egy gyors és átlátható eszközt biztosítsunk a pályázati folyamatok közérthetőbbé tételére, valamint az első lépések támogatására. A BUPA új, előzetes forrásjogosultság-vizsgálati szolgáltatásával már néhány perc alatt meg lehet bizonyosodni arról, hogy egy cég pályázhat-e a programban. A digitális rendszerek nagy előnye, hogy jelentősen egyszerűsítik és gyorsítják a vállalkozások mindennapi tevékenységeit, legyen szó pénzügyi menedzsmentről vagy pályázati folyamatokról”

– mondta Illés Zoltán, az MBH Bank mikro- és kisvállalkozások üzletfejlesztéséért felelős ügyvezető igazgatója.

A BUPA egyediségét az adja, hogy a mikro-, kis- és középvállalkozások teljes életútját lefedve segít azok elindulásában is. Kovásznai Ádám rámutatott, kutatásaik szerint elég kevés az olyan személy, aki ismeri a cégalapítás folyamatát. „A vállalkozóvá válás folyamata olyan nehéz és kérdésekkel, kihívásokkal teli folyamat, amelynél szeretnék, ha valaki fogná a kezüket” – emelte ki, hozzáfűzve, a legtöbbjük egyéni vállalkozó vagy egyszemélyes kft. lenne. Nekik a BUPA révén digitális egyéni vállalkozás kiváltási vagy cégalapítási szolgáltatást tudnak nyújtani. Ennek során segítenek nekik kiválasztani a megfelelő vállalkozási formát, a legkedvezőbb adózási konstrukciót, online könyvelő- és ügyvédválasztásban is segítenek, és mivel az MBH Bank Csoport tagjai, így kedvezményes bankszámlavezetést és számlázóprogramot is biztosítanak a friss vállalkozónak.

„Gyakorlatilag ő egy fotelben ül, mi meg alapítunk neki egy céget”

– összegezte Kovásznai Ádám.

A már működő vállalkozásoknak tudnak segíteni likviditási problémák esetén még akkor is, ha a cég nem hitelképes, ez a halasztott fizetési megoldás, mely a webshopba integrálható – mondta Kovásznai Ádám. A BUPA üzletágvezetője kifejtette, ez abból áll, hogy értékesítés során a vevő a terméket vagy szolgáltatást megkapja, fizetnie viszont csak később kell. Az eladónál viszont az ellenértéket rögtön jóváírják.

„Ezzel a vevő elkezd kötődni a kereskedőhöz, mert az maximális ügyfélélményt biztosított”

– emelte ki a szakember. A BUPA célja így, hogy a már működű vállalkozások számára is támogatást nyújtson nemcsak a napi működéshez szükséges szolgáltatásokkal, hanem pályázati tanácsadással és ingyenesen hozzáférhető online tematikus workshopokkal is. A felületen a vállalatvezetők edukatív blogposztok, a gyakran felmerülő kérdésekre adott válaszok, valamint valós példák révén tájékozódhatnak a folyamatról, továbbá egy egyszeri szakértői konzultációra is lehetőségük nyílik. Ezek a szoltáltatások elősegítik a tudásmegosztást és a vállalkozói közösségek erősödését, a vállalkozások hosszú távú sikerét szolgálják. Kovásznai Ádám azt is elárulta, a jövőben tervezik branding-, arculat- és online jelenléti tanácsadás bevezetését is, mert ez a mai világban megkerülhetetlen.

A BUPA platform az idén két rangos elismerésben is részesült: a 2023-as MasterCard Év bankja versenyen Az év üzleti szegmensének szóló programja kategória első díját, a Joint Venture Szövetség Companies for the Future Award gáláján pedig a 2023-as év legjobb ökoszisztémát építő vállalatnak szóló különdíját nyerte el.

További részletek a BUPA weboldán érhetőek el: Bupa – START

Czomba Sándor a bérmegállapodásról: „néhány fontos cölöpöt leütöttek”

Lesz bérmegállapodás – szögezte le Czomba Sándor, Nemzetgazdasági Minisztérium foglalkoztatáspolitikáért felelős államtitkára.

A tárgyalások még tartanak, de hétfőn sokat tettek annak érdekében, hogy a megállapodás létrejöjjön. A munkaadói oldal 8, 10, 12 százalékos, a munkavállalói 10, 12, 14 százalékos minimálbéremelést szeretne elérni a következő három évben – számolt be az államtitkár az M1 aktuális csatornán, hozzátéve, hogy a garantált bérminimum intézményét meghagynák, arról évente fognak tárgyalni.

„Néhány fontos cölöpöt leütöttek” – hangsúlyozta Czomba, egyebek közt azt, hogy 2027. január 1-jére szeretnék, ha a minimálbér elérné az akkori várható rendszeres bruttó átlagkereset 50 százalékát. Ez többféle módon elérhető, úgy is, ha 8 százalékos, vagy ha 10 százalékos lesz a következő évi növekedés, csak az nem mindegy, hogy ez 355 ezer vagy 375 ezer forint lesz – jegyezte meg.

Czomba Sándor kiemelte, ha azt a célt szeretnék elérni, hogy 2028. január 1-jére ezer euró legyen a minimálbér, és egymillió forint körül a bruttó átlagkereset, akkor 10, 12, 14 százalékos emelésre van szükség a következő három évben, ez átlagosan 12 százalékos növekedés. Minimálbért 210-220 ezer ember kap, az emelés toló hatása nagyon komolyan kihat a fölöttük lévőkre is – jegyezte meg.

Az államtitkár úgy vélte, a munkaadók attól félnek – ami idén látható –, hogy 15 százalékkal nőtt a minimálbér, az átlagkeresetek is 12–13 százalék körül növekednek, ezt a tempót gyorsnak érzik.

A magyar kormány korábban is, és most is azt mondja, a bérmegállapodás elsősorban a munkaadók és a munkavállalók egyezségén alapszik, a végeredményt kormányrendeletben kell kihirdetni, de a tárgyalások alakulása a kormánynak sem mindegy, hiszen a MÁV-nál, a Volánnál, és egyebek mellett a postánál ők is munkáltatói jogköröket gyakorolnak – jegyezte meg az államtitkár.

Perlusz László: 2025-ben 8 százalékos, a következő évben 10, 2027-re 12 százalékos minimálbér-emelés képzelhető el

A hároméves bérmegállapodás megkötésére a munkaadók és a szakszervezetek is törekszenek, de eltérően látják a béremelések éves mértékét.

A hároméves bérmegállapodás megkötésére törekszenek a munkaadók és a szakszervezetek is, de míg előbbiek a következő három év átlagában 10 százalékos, utóbbiak 12 százalékos minimálbér emelést tartanak elfogadhatónak – mondta el a Versenyszféra és a Kormány Állandó Konzultációs Fóruma (VKF) hétfői monitoring bizottsági ülését követően a munkáltatói és a munkavállalói oldal képviselői.

Perlusz László, a Vállalkozók és Munkáltatók Országos Szövetségének (VOSZ) főtitkára közölte, hogy 2025-ben 8 százalékos, a következő évben 10, míg 2027-re 12 százalékos minimálbér emelést tudnak elképzelni. Számításaiknál figyelembe vették, hogy 2023-ban recesszió volt, az idén pedig az éves gazdasági növekedés várható mértéke 1 százalék alatt marad – mondta.

Úgy vélte a munkaadóknak nem csupán a terheik – például szocho – csökkentése adhat nagyobb mozgásteret, hanem akár a kkv-kat célzó vagy a foglalkoztatást támogató programok is. Mindezek tükrében a munkaadói oldal nyitott arra, hogy növelje a következő három évre felvázolt béremelés mértékét, mert az ugyan egy óvatos és visszafogott modell, de „nincs kőbe vésve” – jegyezte meg. A megbeszéléseket továbbra is moderáló kormányzati oldal a munkaadók javaslatairól nem jelezte, hogy azok elfogadhatatlanok – mondta Perlusz László, hozzátéve, hogy elképzeléseiket a szakszervezetek nem támogatták.

Hozzátette, hogy a minimálbér mellett tárgyaltak a garantált bérminimumról is, amelynél a munkaadók azt az álláspontot képviselték, hogy egyelőre csak a jövő évre állapodjanak meg, az általuk elképzelt emelés mértékét pedig a – minimálbérhez képest – visszafogottnak nevezte, de konkrét értéket nem közölt.

Bár az álláspontok még nem egyeznek Perlusz László bizakodásának adott hangot, hogy november végére megszülethet a megállapodás, ennek előmozdítása érdekében pedig a VKF-en belül a felek jövő héten folytatják a megbeszélést.

Palkovics Imre, a Munkástanácsok Országos Szövetségének elnöke elmondta, hogy míg a munkaadók a pillanatnyi gazdasági helyzetből indultak ki, addig a szakszervezeti oldal szélesebb körben vizsgálta a gazdaság lehetőségeit, és megvizsgálták visszatekintve azt is, milyen arányban osztozott a tőke és a munka a megtermelt jövedelmekből.

Mindezek alapján a szakszervezeti vezető úgy látja, közgazdaságilag és a társadalmi igény oldaláról is alátámasztott a korábban már megfogalmazott hároméves minimálbér emelés üteme: 2025-ben 10 százalékos, 2026-ban 12, 2027-ben pedig 14 százalékos növelés.

Egyúttal hangsúlyozta, hogy az 1000 eurós minimálbért és az 1 millió forintos bruttó átlagkeresetet továbbra is elérendő célnak tekintik, hiszen a minimálbér tárgyalásoknak és a VKF-nek is az a funkciója, hogy a magyarok jövedelmi viszonyai belátható időtávon belül pozitív irányba változzanak. (MTI)

Gazsi Attila: Óriási lehetőség van a nyugdíjasok foglalkoztatásában

Teltházas rendezvénnyel vette kezdetét Veszprémben „A jövő a tapasztalatban rejlik! – Minden, amit a nyugdíjas foglalkoztatásról tudni kell!” országos szakmai programsorozat, amely az OFA Nonprofit Kft. és a KözÉSZ partnerségében valósul meg.

A sorozat első rendezvényére november 6-án a veszprémi Gustóban került sor, majd délután folytatódott az Agóra Kulturális Központban, ahol a témát a nyugdíjasok szemszögéből közelítették meg.

A délelőtti vállalkozói szekciót Kósa Lajos, az Országos Szövetkezeti Tanács elnökének köszöntője nyitotta meg. Az előzetes felmérésekből kiderült, hogy a 2,7 millió nyugdíjasból nyolcszázezer jelezte: ha lenne rá lehetőség, akkor valamilyen módon visszatérne a munka világába.

„Értékes erőforrás: Az idősebb generáció foglalkoztatása a munkaerő-piaci kihívások tükrében” címmel Gazsi Attila, a VOSZ országos elnökhelyettesének, a Veszprém Vármegyei Szervezet elnökének nemzetközi kitekintésű, a jövő prognózisával, a hazai adatokat felvonultató prezentációja következett. Mint Gazsi Attila fogalmazott: óriási lehetőség van a nyugdíjas foglalkoztatásban, de ahhoz, hogy ezt mélyebben lássuk, tudnunk kell, hogy mi történik a világ gazdaságában. Ismertette az időskorúak foglalkoztatására ható tényezőket, és beszélt a baby-boomer generáció attitűdjéről, valamint munkavállalói tapasztalataikról is.

A nyugdíjasok foglalkoztatásának jogi kereteiről dr. Réti Mária és dr. Bak Klára, a Szövetkezeti Kutatóintézet Nonprofit Kft. vezető kutatói tájékoztattak. Az előadás a nyugdíjas foglalkoztatás formái közül részletesen foglalkozott a szövetkezeti formával, fókuszba állítva a közérdekű nyugdíjas szövetkezet szabályozási jellemzőit és annak előnyeit.

Dolgos Attila, a Közérdekű Nyugdíjas Szövetkezetek Országos Érdekképviseleti Szövetségének alelnöke „Ismert generáció – új lehetőségek” címmel a nyugdíjas szövetkezetek mindennapjairól tájékoztatott.

Nagy Elek: Orbán Viktor nagyon komoly érdekeket sért Magyarországért, és ezt ő is tudja

Harminc év múlva már többnyire az utódaink kezében lesz a jövő, ha addigra megalapozódik egy olyan komoly vagyon, ami itt van, és itt is marad az országban, mert az adott családoknak és a hozzájuk kapcsolódó cégcsoportoknak itt vannak a gyökerei, az hosszú távon a nemzet érdekeit szolgálja – mondta az Indexnek adott exkluzív interjúban Nagy Elek milliárdos nagyvállalkozó, akivel a BÁV fennállásának 250. évfordulója apropóján beszélgettünk, de hangsúlyos téma volt a magyar gazdaság állapota, és egy kicsit távolabbra tekintve a helyünk a világban.

Az erdélyi származású nagyvállalkozóval mások mellett arra is kitértünk,

hogyan élte túl a történelem viharait az idén 250 éves BÁV;

mi a zálogpiac, illetve a műkincs-kereskedelem rövidebb és hosszabb távú jövője;

mi döntheti el a magyar és a román gazdaság versenyfutását;

szükség van-e Mészáros Lőrincekre, Szíjj Lászlókra, Garancsi Istvánokra;

mennyire vagyunk ráutalva az uniós forrásokra;

kinek van igaza a kormány és a jegybank vitájában;

mi Orbán Viktor szerepe az európai politikában;

milliárdosként mit gondol a gazdagok toplistáiról;

mi volt a kulcsa a Vegyépszer-sztorinak és az autópálya-építéseknek;

hogyan szervezte újjá cégbirodalmát;

milyen tervei vannak az ingatlanfejlesztésben és -hasznosításban;

mi a célja a pénzverde ikonikus épületének hasznosításával;

mi a véleménye a taxispiacon érzékelhető forrongásokról;

a BKIK elnökeként mit gondol Parragh Lászlóról, az országos kamarai elnökről;

végül pedig mit tanácsol a mai 30-as, 40-es vállalkozói generációnak.

Zálog és műkincs – múlt, jelen, jövő

A 250 éves BÁV a legrégebbi jogfolytonosan működő magyar vállalat. Ehhez képest a 2020-as évek „pandémiás-háborús” szemüvegén át egy-két évre tervezni is nagy bátorság. Van ma még remény korszakokon átívelő hazai cégek születésére?

Ha minden igaz, Japánban tartják számon a világ legrégebbi, ma is működő, a VI. században alapított cégét. Hozzájuk képest ha nem is csecsemők, de legalábbis diákok vagyunk. Ezzel együtt figyelemre méltó, hogy nyolc-tíz emberöltő óta létezik a BÁV, születési nevén Magyar Királyi Zálogház, szinte beleborzong az ember, hogy az alapító oklevelet még Mária Terézia szignózta. Az elmúlt 250 évben a történelem viharain keresztül is meg tudott maradni ez a vállalat, ezért ha valaki azt mondja nekem, ma nehéz tervezni, máris visszakérdezek: miért, régen könnyebb volt? A zálogházat az a társadalmi igény hívta életre, hogy le kellett törni az ókor óta létező, a 18. században tobzódó uzsorakamatot. A képlet az 1773-as indulástól egyszerűnek tűnt, kincstári finanszírozással kaptak segítséget a szegényebb rétegek, relatíve alacsony, 5-6 százalékos kamatra, a futamidő pedig egy év és hat hét volt. A BÁV ezzel az első igazán komoly pénzügyi intézménnyé vált, egyeduralkodóként a magyar piacon, míg a 19. század közepén meg nem jelentek a bankok. A zálogház állta a sarat, aztán jött a világháború, Trianon, a trauma, de mindig volt tovább. A nehéz helyzetből az újító szándék mutatott kiutat: ha már annyi arany, ékszer ragadt bent, kezdjünk vele valamit: akadtak piaci beszerzések is, de eleinte főként a visszamaradt árukra támaszkodva indultak meg az árverések, az aukciók, ami nagyon gyorsan komoly üzletággá fejlődött és megszaporodtak a beadások is. Mondanom sem kell, hogy a szocializmus szinte mindent eltörölt, alig maradt pár zálogüzlet, mint „polgári csökevény”. Újabb sorsfordító pontként az 1989–1990-es rendszerváltoztatásra tekinthetünk.

Nagy Elek

Fotó: Szollár Zsófi / Index

Amióta a BÁV a cégcsoportja része lett, milyen változásokon ment keresztül a zálog-, illetve műkereskedelmi piac? Ma milyen erők irányítják ezeket a szegmenseket?

A Magyar Fejlesztési Banktól vettük meg a társaságot 2002-ben. Sokat dolgoztunk azóta az elmúlt két évtizedben, hogy csökkentsük a szakadékot a „zacihoz” forduló, alapvetően szegényebb réteg és a társadalom műkereskedelemben érdekelt krémje között. A zászlóshajónak nevezhető Szent István körút–Falk Miksa utca sarkán levő üzletünk aukciósházként és galériaként működik BÁV Art néven. Ennek szellemiségében az alsó és a felső rétegek közti távolságot a művészet oldaláról közelítve próbáltuk csökkenteni, miközben a zálogfiókokat igyekeztünk a pénzügyi szolgáltatás irányába tolni. Végeredményben ma már nem egy stigma „zaciba” adni egy ékszert vagy egy műtárgyat, hiszen különböző élethelyzetek vannak, ugyanígy egy aukció sem az a közeg, amelynek egy átlagember nem mer a részévé válni, mert eltántorítja a csillogás. Ez a múlt, és hogy mit hoz a jövő? Ha 250 millió éve még dinoszauruszok éltek, mi miért ne tekintenénk előre „csak” újabb 250 évre? Ugye milyen relatív az idő múlása? Pedig ma már több mint 8 milliárdan élünk a Földön, úgy, hogy a 19. század elején alig 300 millióan voltunk. A 21. században pedig szédületes tempóban bővül a gazdaság, miközben Mária Terézia századában lényegében nulla volt a GDP-növekedés.

Kíváncsivá tett, hogy jutunk el a dinoszauruszoktól a BÁV megújulásáig!

Nekünk a siker és a túlélés zálogát kell megtalálnunk, amit mindig a vásárlói igények határoznak meg. Ez egy hagyományos szegmens, amelyben meghatározó a személyes kapcsolat és a készpénzhasználat, ugyanakkor itt is elkerülhetetlen a digitalizáció. Míg öt-hat éve a magyar lakosság 25 százalékának nem volt bankszámlája, addig ez az arány Angliában már akkor is mindössze 1 százalék volt, igaz, azóta itthon is feleennyi ember maradt, aki ne lenne bekötve valamelyik pénzintézethez. Ma már az nem hír, hogy mindenkinek mobiltelefonja van, a nagymamának is, hiszen a borravalót is kártyával adjuk, lassan a bolhapiacon is csak kártyával lehet fizetni. De a fizikai boltok jelentősége egy ideig még biztosan megmarad, hiszen az idősebb generáció tagjai ugyanúgy be szeretnek menni az üzletbe, a fiatalabbak viszont már kevésbé. A fokozatos virtuális térbe költözéssel együtt az is változik, hogy már nem csak ékszer lehet a zálogba adás alapja, szélesedik a paletta, kézizálogot lehet adni egy autóra, egy mobilra vagy egy tabletre, de akár egy Gucci táskára, netán egy Stradivari hegedűre is. Hamarosan a mindennapi rutin részévé válhat, hogy a zálogtárgyat az applikáción keresztül kínáljuk fel, kapunk egy ajánlatot, elfogadjuk, és már jön is egy futár. Ugyanígy idővel akár nagy értékű festményt is vehetünk, mind gyakoribbá válnak az online árverések, de rövid távon biztosan hangsúlyos marad még a fizikai jelenlét.

Kell-e nekünk nemzeti tőkésosztály?

Erdélyi gyökerekkel bír, Kolozsváron született. Sokak szerint nem az a kérdés, utolérjük-e Ausztriát, hanem az, hogy magunk mögött tartjuk-e Romániát. A vásárlóerő-paritáson mért GDP-ben már előzött is a keleti szomszéd. Hogy látja a két ország fejlődési ívét?

A közel ötven év kommunizmus bennünket vágott agyon, nem Ausztriát. 1938-ban a magyar egy főre eső GDP az osztrák 90 százaléka volt, 1990-ben viszont már hétszeres volt a különbség a sógorok javára. Innen szép nyerni. A román fejlődés rendkívül látványos, de nagy kérdés, ki hová jut a következő 20-30 évben. Ebben mi előnyben vagyunk, mert a gazdaság szerkezete, illetve a stratégiai ágazatok tulajdoni szerkezete egyre egészségesebbnek mondható. A kapitalizmusnak megvannak az előnyei, hátrányai, de jobbat még nem találtak ki, ugyanakkor ne feledjük, az embereket nemcsak az érdekek vezérlik, hanem az érzelmek is. E kettő állandó ütközésének vagyunk a tanúi. Míg nyugaton van egy nagyon erős felső középosztály, amely mélyen kötődik a saját országához, addig nálunk ez az elmúlt 30 évben kezdett csak újra kialakulni.

Ez a magyar állam jól felfogott érdeke is, hiszen ha nincs egy stabil hazai tőkésosztály, az komoly kockázat az országra nézve. A románok nem így gondolkodnak, a lehető legszélesebbre tárták a kaput a nyugati nagytőke előtt, meghatározó szektorokban. Ezt régebben megtette Magyarország is, de évek óta erősen dolgozik a hazai-nemzetközi súlypontok kiegyenlítésén.

Ha a jó magyar tulajdonú vállalatok még jobbak, azaz tőkeerősek, technológiailag fejlettek, exportképesek lesznek, akkor oda kell nekik adni a támogatást, hogy még jobban erősödjenek, hiszen a fejlődésükkel az ország versenyképességét is növelik. Ez a koncepcióbeli különbség eldöntheti a két ország közti versenyt.

Amiről beszél, az felvet egy másik kérdést: ezek szerint a nemzeti tőkésosztály építése a kulcs. A Mészáros Lőrincek, Szíjj Lászlók, Garancsi Istvánok mégis milyen kockázatokat segítenek elkerülni?

A minden idők leggazdagabbjának számító amerikai milliárdos, John D. Rockefeller mondása nem véletlenül vált szállóigévé: csak az első milliómról ne kérdezzenek! De vehetünk példának egy gazdag brit polgári családot is. Ha megnézzük, mivel alapozták meg a felmenők a vagyonukat, kiderül, hogy gyarmatosítással, rabszolga-kereskedelemmel. És ez nem csak a brit családokra érvényes. Akkoriban ez természetes volt, és aki ez ellen szólt, az volt a renegát. Magyarországon szinte mindenkinek 1990 után kellett megszereznie azt a bizonyos első milliót. Az aktuális hazai helyzetet valóban lehet kritizálni, helyes, nem helyes, de sokkal fontosabb azt történelmi távlatban vizsgálni. Harminc év múlva már többnyire az utódaink kezében lesz a jövő, köztük akár az említett urak leszármazottjaival. Ha addigra megalapozódik egy olyan komoly vagyon, ami itt van, és itt is marad az országban, mert az adott családoknak és a hozzájuk kapcsolódó cégcsoportoknak itt vannak a gyökerei, az hosszú távon a nemzet érdekeit szolgálja. Sokkal jobban örülnék persze, ha emögött nemzeti konszenzus, közös politikai akarat állna, de ha nem megy, az ország jövőjét tekintve szinte mindegy, hogy ezt a jobb-, a közép- vagy a baloldal valósítja meg. A külföldi tőke ugyanis oda megy, ahol a legjobban érzi magát, egyszer jön, máskor megy, nem lehetünk teljes egészében kitéve külföldi befektetési döntések szeszélyeinek.

Nagy Elek

Fotó: Szollár Zsófi / Index

Tapasztalt üzletemberként hogy látja, ezeket a befektetéseket még ma is az olcsó munkaerő és az adókedvezmény mozdítja elő, vagy motiválja más is az invesztorokat?

Beszélhetünk kiemelkedő mérnöki tudásról vagy érdemi kutatás-fejlesztési potenciálról, de az ön által említett tényezők még ma is perdöntőek. A versenyképes üzleti környezet aduász a kezünkben, nem véletlen például, hogy a magyar kormány nagyon hosszú ideig ellenállt a globális minimumadónak is. Van kb. egymillió vállalkozás ma Magyarországon, s a kompromisszum, amit a kormány elért, várhatóan ebből csak két-háromezret érint kicsit negatívan, azok viszont a gazdaság gerincét adják: nagyok, erősek, itt termelnek, gyártanak, szolgáltatnak, hálózattal rendelkeznek. Focihasonlattal élve, egy jól lejátszott meccs eredménye, hogy bekerült a minimumadóba a társasági mellett a helyi iparűzési adó is, ezzel minimálissá téve a többlet terhet még ezen nagyok számára is. Ha emiatt Magyarország már megint fekete bárány lesz, akkor ezt vállalni kell.

Nagyszabású tervek Erdélyben

Ha már szóba került az erdélyi kötelék, a kolozsvári születésű Nagy Elek szemmel láthatóan nem felejti el, hogy honnan jött, és soha nem sajnálta az időt, energiát, a pénzt a határon túli magyar kultúrától, oktatástól. Adja magát a kérdés, hogy mennyiben eleve elrendelt ez a missziója azáltal, hogy az édesapja a Méhes György álnéven ismert Kossuth-díjas író volt. „Ha nem is eleve elrendelt, de a szüleimnek meghatározó szerepe van abban, hogy milyen emberré váltam. Édesapám mindig a stratégiára, a vízióra, általános műveltségre fókuszált, édesanyám a pragmatikus mindennapokra. Mindketten olyan alapértékeket adtak nekem át, amelyeket most már én igyekszem a gyermekeimnek továbbadni. Erdélyi magyarként egy rendkívül színes világban nőttem fel. A megpróbáltatások miatt, amiket átéltem, számomra az elfogadás természetes. Nyelvében él a nemzet, e gondolatiság mentén létesítettük a nővéremmel együtt a Méhes György-Nagy Elek Irodalmi Alapítványt, amelyet most töltünk fel több mint egymilliárd forintnyi vagyonnal. A másik nagy projekt a Kolozsvár melletti gyalui Rákóczy-Bánffy várkastély, ami a maga nemében az egyik legnagyobb Erdélyben, 14 hektáros kerttel. Felújítottuk, magyar és román oldalról is forrásokat bevonva, beleértve az uniós támogatásokat. Erdély legnagyobb kulturális központját valósítanánk meg itt, rengeteg tervünk van” – osztotta meg a részleteket a nagyvállalkozó.

Uniós forrásokra várva, inflációval küzdve

Magyarország kelet és nyugat között betöltött hídszerepe mennyire tartható fenn? Gyakran tolódnak az arányok, cserélődnek körülöttünk a szövetségesek. Ráadásul az EU-val állandó harcban állunk, még a nekünk járó uniós forrásokat is kockáztatva. Hol van a helyünk ma a világban?

Ilyen komplex külpolitikai, külgazdasági helyzet régen volt, talán még a világháborúk előtt vagy közben sem. Ma a világban az értékek harca folyik. A kereszténységen belül a konzervatív és a liberális értékek harca, globálisan pedig a muzulmán és a keresztény ellentét sző át mindent. Erdélyi gyökerekkel rendelkezem, számomra a hagyományok rendkívül fontosak. Úgy nőttem fel, hogy az utcán szinte mindennap megszóltak, miért beszélek magyarul. Ha nincsenek ott mögöttem szüleim és az iskola, lehet, hogy elbukom. De olyan erőt, stabil értékeket kaptam, amiből meg tudtam erősödni. Jól tudom, mit jelent kisebbségben lenni, amit mi átéltünk Nicolae Ceausescu alatt, azt a ma politikai aktivistái el sem tudják képzelni. Magyarország az elmúlt 10-12 évet rendkívül sikeresen abszolválta, szemmel látható fejlődésen ment át. Ezzel párhuzamosan Orbán Viktor víziója komoly kockázatot jelent a nyugati gazdasági érdekekre. Ott van például a bankadó: az EU egészét tekintve gyakran marginális, mit tesz vagy nem tesz egy alig tízmilliós ország, de ha olyan állami intézkedéssel rukkol elő a magyar miniszterelnök, amire esetleg ráharaphat Szlovákia, Csehország, Lengyelország vagy éppen Románia, az már EU-s szemüvegen át is látható veszélyforrás.

Nagyon komoly érdekköröket sért Orbán Viktor, amikor Magyarországért „kiénekel” az uniós kórusból, hogy elérje a céljait, ezzel ő nyilván tisztában van. Ugyanakkor eközben az ellenlábasai súlyosan sértik Magyarország érdekeit, amivel pedig ők vannak tisztában. De azért én látok egy markáns különbséget a két viselkedésmód között: a magyar miniszterelnök alapvetően valamiért, pontosan az ország érdekében kívánja az akaratát érvényesíteni, az ellenlábasai pedig valami ellenében, hogy megakadályozzák őt. Márpedig, ha valakinek van egy hosszútávú víziója, ami eddig bevált, azt célszerű folytatni. Sokszor nehéz elsőre megítélni, az adott taktikai lépés helyes-e, gyakran még azok is csak utólag okosak, akik ott vannak a tűz közelében. A hídszerep megítélését illetően elég a térképre nézni. Kicsi, nyitott gazdaságként a geopolitikai szereposztásban ezt kaptuk. És ha már ezt kaptuk, akkor használjuk ki. Ami az uniós helyreállítási forrásokat illeti, közel 6 milliárd euróra nem lehet csak úgy legyinteni, hiszen lenne helye bőven. De ha arra gondolunk, hogy a tavaly kezdődött energiaválság finanszírozása a hétéves uniós ciklusban hozzáférhető, említett támogatások akár dupláját emésztheti fel egyetlen esztendő alatt, máris más a leányzó fekvése.

Magyarország nem mond, nem mondhat nemet az összesen több mint 20 milliárd euróra, de ha úgy fordul a kerék, tudni kell, hogy vannak alternatív lehetőségek. Lásd: a külföldi működőtőke-beruházások, az FDI, amelyekről mostanában leginkább a járműipar, akár az elektromobilitáshoz kapcsolódóan az akkumulátorgyárak vonatkozásában hallani.

Éppen itt zárul be a kör: a nemzetközi tőke beáramlása csak akkor nem tesz sérülékennyé, ha már a hazai tulajdon is meghatározó a gazdasági szerkezetben. Kellenek az ellensúlyok, az érdekütköztetések.

Az elmúlt időszak másról sem szól, mint a drámaian elszálló árakról és a devizapiac szédítő volatilitásáról. A forint árfolyama valamelyest stabilizálódott, az „Európa-bajnok infláció” viszont még ha olvad is, velünk van. Ön szerint a monetáris vagy a fiskális felelősség a nagyobb a drágulás mögött? Vagyis a jegybank vagy a kormány inkább a „meztelen császár”?

Ha onnan nézem, hogy a Magyar Nemzeti Bank felelőssége az árstabilitás mellett a forint védelme, akkor egyszerű a képlet. De valójában sohasem csak az egyiken vagy a másikon múlik, az igazság valahol mindig középen van. Mindkét félnek megvannak a maga eszközei, ha jó az együttműködés, a válságkezelés is hatékony, a kapcsolat minősége viszont úgy tűnik, az utóbbi időszakban már nem olyan volt, mint korábban. A kormány játéktere eleve nagyobb, mint a jegybanké, ha krízis van, akkor pedig még inkább felértékelődik a szerepe. Lehet vitatkozni azon, helyes volt-e, hogy a mostani válság előtti időszakban igen nagy mennyiségű friss forrás került a magyar gazdaság vérkeringésébe, de mit mondjunk akkor Amerikára, ahol gondolnak egyet, és bekapcsolják a pénznyomdát. Biztosan lehetett volna jobban csinálni, valahol ma isszuk meg a korábbi dinamikus növekedés levét. A klasszikus vicc jut eszembe, senki sem lehet olyan okos előre, mint az anyósa utólag. Kétségtelenül ára volt a fellendülésnek, de ha visszaszorítjuk az inflációt 5-6 százalékra, a jövő év elejétől pozitív mérleggel mehetünk tovább, és akkor nyugodtan mondhatjuk, megérte.

Nagy Elek

Fotó: Szollár Zsófi / Index

70,5 milliárd lett, maradhat?

A 100 leggazdagabb magyar 2023-ban megjelent listája szerint 70,5 milliárd forintos vagyonával Magyarország 24. legtehetősebb embere. Reális az összeg és a helyezés? Hogyan tekint az efféle rangsorokra?

Eleinte nagyon szerettem volna kimaradni, merthogy a kezdetek óta szerepelek ezeken a listákon. Ma már inkább azt mondom, ez a műfaj is hozzájárul ahhoz, hogy átmenjen a társadalmi üzenet: van egy tőkés réteg, amelynek a tagjai a gazdasági magántulajdon meghatározó részét birtokolják, de amikor kell, az ország érdekében cselekednek. Ami az összeget és a helyezést illeti, ez nem készpénzállomány, hanem vagyonbecslés, ami mögött jellemzően az egyes érdekeltségek könyv szerinti eszközértéke áll. Más jönne ki, ha például EBITDA-t, vagyis a kamat-, adófizetés és amortizáció előtti eredményt vennék alapul, vagy akár a piaci eszközértéket. A módszertan függvényében lehet akár 30-40 százalékkal több vagy kevesebb is, de túl sok minden nem múlik rajta.

Mi volt a kitörési pont a vállalkozói karrierjében? A legtöbben alighanem a Vegyépszer és a 2000-es évek eleji autópálya-építések idején ismerték meg a nevét.

Vannak mérföldköveim, az első ilyen a privatizációban való részvétel 1994 és 1997 között, amikor beszálltam itt-ott résztulajdonokkal. Ezekben az időkben került hozzám a személyszállítási piacon azóta is meghatározó Főtaxi, a Vegyépszer, illetve a szabadpiacon vásárolt Inforg, ami mára egy nagy ingatlanbirodalom ékköve lett. A ’90-es években alapoztam meg a vagyonomat annak ellenére is, hogy a 2000-es évek elején megnyertük az autópálya-projektet konzorciumban a Betonúttal és a Ganz Acéllal. De a 2002-es kormányváltás is mérföldkő volt, amikor sikerült megtartani az addig megszerzett pozíciókat, így folytatni a sztrádaépítéseket is. A 2008-2009-es válság is sorsfordító volt, hiszen pillanatok alatt a felére csökkent az építőipari kibocsátás, és az addig jól menő cég egy-másfél év alatt masszív veszteséget halmozott fel.

Egyfajta ellentételezés volt, hogy elnyertünk egy hatalmas infrastruktúra-fejlesztő beruházást Líbiában, de ahogy egyik pillanatról a másikra elsöpörték Kadhafi uralmát, mindenünk megsemmisült kint, az addig is kényes egyensúly teljesen felborult, jó 10 milliárd forintunk veszett oda.

Ezzel törvényszerűvé is vált a Vegyépszer 2011-es csődje, és az összesen mintegy 20 milliárdos bukás is. Ez nemcsak anyagilag, emberileg is nagyon megviselt, hiszen bár mi szenvedtük el messze a legnagyobb veszteséget, nem egy alvállalkozónk került nagyon nehéz helyzetbe. Végül sikerült olyan csődegyezséget elérni, amit a bankok és a hitelezők többsége is elfogadott. Azt azért sikerként éltem meg, hogy a kisvállalkozó partnereinknek sikerült legalább 50 százalékot visszafizetni, miközben egy felszámolás esetén a megtérülés általában 1 százalék alatt van. A bankok 44 milliárd forintos garanciaállományából pedig végül egy fillért sem hívtak le, mára ezt sikerült nullára ledolgozni, azaz érdemes volt bízni bennünk. Ezután úgy döntöttem, hátralépek az építőiparból, a cégcsoportot pedig átszerveztem.

Lexholding néven egyesítette az érdekeltségeit, amelyek közül továbbra is meghatározó az ingatlanüzemeltetési és -hasznosítási üzletág, az Inforg Zrt. tevékenysége. Hol tart most, és milyen további tervei vannak az ingatlanpiacon?

Nem kevesebb mint 250 ezer négyzetméternyi ingatlanról beszélünk, amelyek piaci értéke mintegy 70-80 milliárd forintot tesz ki. Alapvetően „B” kategóriás ingatlanjaink vannak; irodák, kereskedelmi üzletek, logisztikai központok, illetve lakóingatlanok. Ez egy szabad szemmel jól látható portfólió. Miután „összelapátoltuk” 12 cég ingatlanjait, egy komoly, működő ingatlanhasznosító társasággá kell formálnunk. Ehhez olyan vezetés és világos koncepció kell, ami ívet adhat a következő három-öt évnek. Optimalizáljuk a működést, ami ma már elképzelhetetlen energiahatékonyságot célzó beruházások nélkül. Ahogy jövünk kifelé a válságból, úgy kell rajtra készen álljunk a további fejlesztési projektekkel.

Ikonikus eleme az ingatlan-portfóliójának a pénzverde. Hogyan hasznosítják?

Öthektáros terület a Népligetnél, óriási fejlesztési potenciállal. Időközben megépült vele szemben, az Üllői út túloldalán a Groupama Aréna, mellette pedig a Telekom-székház, a repülőtérről megérkezve ez a városrész lehetne Budapest kapuja. Mivel ehhez minden feltétel adott, most azon dolgozunk, hogy rozsdaövezetté nyilváníttassuk a területet. Ha ez a minősítés megvan, a tervek szálloda-, iroda- és lakásépítésről szólhatnak, ez lehet a három fő funkció, egészséges mértékben kereskedelmi egységekkel fűszerezve. Nagyon zöld, A+ kategóriás irodaházakat szeretnénk, ami 21. századi, ideális központja lehet több fontos cégnek ennél a kiemelt közlekedési csomópontnál.

Nagy Elek

Fotó: Szollár Zsófi / Index

Már érintőlegesen említettük, a Főtaxi-csoport is az öné. Milyenek a kilátások a személyszállítási piacon? Az utóbbi hónapok másról sem szóltak, minthogy a hagyományos taxitársaságok tengelyt akasztanak a Bolttal. A szolgáltatás színvonalában képesek tartani velük a lépést?

Emlékezzünk a Magyarországról 2016-ban kivonult Uber esetére: a lakosság számára szuper volt, egy gombnyomás az applikációban, a fuvar pedig a piaci ár feléért, legfeljebb kétharmadáért érkezett. Csak éppen, ha egy uberes karambolozott és megsérült az utas, akkor nem volt megfelelő biztosítása, nem egy, nem két ilyen eset volt. Ezek a helyenként szabálytalanul közlekedő sofőrök ráadásul egyáltalán nem fizettek adót, versenyhátrányba hozva a taxisokat, jogosan kivívva azok haragját. Hasonló feltételekkel az Uber is maradhatott volna a magyar piacon, de abból már köszönte, akkor nem kért a cég. A korrektség kedvéért meg kell jegyeznem, azóta az Uber stratégiát váltott, és nagyon nagy hangsúlyt helyez az adott országban érvényes szabályozási környezet betartására. Nem véletlenül van jelen jó pár EU-s országban. Az applikáció-alapú személyszállítás egyébként nem egy különleges, szofisztikált manőver. Igaz, vannak olyan finomságok amire se a Bolt, se a Főtaxi appja nem képes tökéletesen, például méterre lekövetni az utas mozgását, ha épp egy kicsit eltávolodott időközben a rendelési koordinátáktól. Az Uberé ezt tudja. Bár mindkét cégnél több mint másfél ezer taxi van, sokan nincsenek tisztában azzal, hogy nekünk is van applikációnk, ezen bizony dolgoznunk kell. De a fő baj mégis az volt az anno Taxify néven érkezett riválisnál az első pillanattól, hogy a magyar érdekeltsége szolgáltat, miközben az észt anyacég számláz közvetlenül a taxisnak, mégpedig áfamentesen, úgy, hogy a taxisnak kellett volna az áfát befizetnie, amiről neki persze fogalma sem volt. Mostanában kapják emiatt a többmilliós bírságot a NAV-tól a Bolt-taxisok.

Ráadásul a hazai engedélyhez szükséges diszpécser-szolgálatot sem a szabályozásnak megfelelően tartja fenn. Egy hagyományos társaság jellemzően havi tagdíjat szed, ők pedig fuvaronként vonják le a jutalékot.

Ez nagyjából ugyanakkora összeg havonta a két cégnél, igen ám, de a hónap végén az áfát csak mi fizetjük meg, a Bolt nem. Ha netán nem kell nekünk sem áfát fizetni, mi is tudunk milliárdos nyereségeket produkálni. Egyébként az induláskor ez nagyon nagy előnyt jelentett nekik, hiszen azonnal jött a többletprofit, amire égető szükségük volt a növekedéshez.

Egyes források szerint amiatt is emelték fel hangjukat, mert a Bolt lett például a Hungaroring hivatalos taxitársasága, a Főtaxi pedig attól tart, veszélybe kerülhetnek a reptéri fuvarok is. Az utóbbiak a bevétel mekkora hányadát adják?

Durván a 15-20 százalékát. Valóban fontos a reptér, nem pusztán a forgalom, hanem a presztízs miatt is. A hazai intézmények többségét a Főtaxi szolgálja ki. Ez köszönhető annak, hogy van diszpécser-szolgálatunk, ami a jogszabály szerint kötelező, de a Boltnak csak elméletileg van, operatív értelemben, gyakorlatilag viszont nincs. Pedig az ügyfelek jelentős részének még ma is fontos, hogy szükség esetén elérje telefonon a taxitársaságot. Mi a megoldás, mi is csináljunk egy céget Észtországban? Vagy inkább versenyezzünk egyenlő feltételek mentén?

Tanulás és tisztesség

Több évtizedes tapasztalattal és szemmel látható vagyonnal a háta mögött arra is kíváncsiak voltunk, hogy Nagy Elek milyen tanácsot adna a mai 30-as, 40-es vállalkozói generációnak. „Először is folyamatosan tanuljanak, annál nincs fontosabb. Személyes példa: építész az eredeti végzettségem, de azzal, hogy az 1990-es évek közepén elvégeztem a Közgáz és a London Business School közös Master of Business Administration (MBA) képzését, olyan szemléletet és tudást kaptam, ami nélkül nemhogy gyarapítani, megtartani sem tudtam volna az addigi vagyonomat. Valószínűleg akkor is jólétben élnék, de a megfelelő stratégia és jó néhány fontos döntés meghozatalára nem lettem volna képes” – vallotta be az Indexnek Nagy Elek. Úgy látja, a siker útja az, ha az ember az egyetem után eltölt négy-öt évet egy-egy olyan helyen, ahol szervezeti kultúrát, rendet, rendszert tanulhat. És hogy mi a másik üzenet, amit tolmácsolna? „Legyenek tisztességesek! Nehéz tisztességesnek maradni, még akkor is, ha az üzleti világban ez egy kicsit mást jelent, mint a szó köznapi, hagyományos értelmében. De a betyárbecsületnek mindenképp alapértéknek kell lennie, ha valamire a szavamat adom, azt tartom is. Ne verjük át a másikat, nem térül meg! Édesapám tanította nekem: fiam, mindent meg lehet oldani szabályosan is, lehet, hogy drágább, lehet, hosszabb időbe telik, lehet nehezebb, de hosszú távon megéri. Ezt betartottam mindig és azt kell mondjam, tényleg megérte” – tette hozzá az erdélyi származású nagyvállalkozó.

Nagy Elek

Fotó: Szollár Zsófi / Index

Nincs közös nevező a Parragh vezette MKIK-val

Csaknem két évtized után tért vissza a Budapesti Kereskedelmi és Iparkamarához (BKIK), annak elnökeként. Mit tehet a fővárosi vállalkozókért a BKIK, mi volt az eddigi legnagyobb kihívás, amivel ebben a minőségében szembesült? Hogy alakul az MKIK–BKIK-viszony?

Amikor 2018-ban elvállaltam, négy éven belül az ötödik elnökként léptem a színre nagy viharok után, akik pedig unszoltak, a stabilitást várták tőlem. Végül is igent mondtam. Viszont ha elvállalok egy feladatot, akkor azt komolyan is veszem. Rögtön az elején készíttettünk egy kutatást. Onnan indultunk, hogy az akkor legkevésbé kedvelt gázszolgáltatónál csak a budapesti kamara volt kevésbé kedvelt intézmény. A harmadik év végére jutottunk el oda, hogy a reálgazdasági szereplők, kicsik és nagyok többségében, mára túlnyomó többségében elismerték: amit mi csinálunk, az valóban a vállalkozók érdekeit szolgálja. A vállalkozók igényei mentén haladtunk, feltérképezve kinek mi a problémája, ki mit szeretne. Eddig jellemzően a kis- és középvállalkozások igényeire fókuszáltunk, a Covid bekövetkeztével komoly elemző munkát végeztünk, a javaslataink egy része bekerült a kormányzati intézkedések közé is. Az ebbéli tevékenységünket legutoljára éppen Varga Mihály pénzügyminiszter úr ismerte el, a víz felszínére, sőt fölé hoztuk a BKIK-t. A kkv-k hiteles képviselete mellett félévkor elindítottunk egy exkluzív Nagyvállalati Klubot, amelyen kizárólag első számú vezetők képviseltethetik magukat. A rendezvényeinkre kerekasztal-beszélgetés formájában meghatározó gazdasági szereplőket hívunk meg. Ez lehetőséget nyújt közvetlenül csatornázni a véleményeket a döntéshozók felé, egyúttal nagyszerű kapcsolatépítési alkalom is.

Az első kettőn Varga Mihály, illetve Nagy Márton volt a vendég, de jön Lázár János, Navracsics Tibor is, külföldről igyekszünk megnyerni Sebastian Kurzot, valamint Nicolas Sarkozyt.

Több mint 300 ezer tagunk van, akiket összefogunk, egyre hatékonyabban képviselünk. Ami viszont kudarc: nem tudunk közös nevezőre jutni az országos kamarával.

Neki egészen más az irányítási koncepciója, a vezetési stílusa. Mi nyitottak vagyunk, konzultatívak, az egyszemélyi, kizárólagosságra törekvő vezetés helyett az erős csapatban hiszünk, amit tükröz a kamaránk tevékenysége is. Közösen gondolkodunk, dolgozunk, mindenkinek megvan a feladata. Mi megkérdezzük a vállalkozásokat, ezzel szemben az MKIK-ra sokkal inkább az autoriter irányítás a jellemző.

Ha arra is „unszolnák”, az MKIK elnöki székét is megcélozná?

Mi elsősorban változást szeretnénk, személy szerint én mindenkit jó szívvel támogatnék, aki egy nyitott, együttműködésen alapuló kamarát működtetne, valódi kérdésekre valódi válaszokat adva. Ha ehhez én kellek, végső soron attól sem feltétlenül zárkózom el, de ez számomra nem személyes ügy.

Itt a kormány bejelentése: novembertől jönnek a 3,5%-os hitelek

November 1-jétől az eddigi 5% helyett 3,5%-os fix kamattal lesznek igénybe vehetők a magyar mikro-, kis- és középvállalkozások számára a Széchenyi Kártya Program beruházási típusú hiteltermékei. Egy 100 milliós, 10 évre felvett hitel esetében ez több mint negyedével kisebb finanszírozási terhet jelent a vállalkozásoknak, emellett a garanciadíjakat is elengedik 2025 közepéig.FIN-CON 2024 Az első összefoglaló szakmai konferencia, ahol minden oldal (közvetítők, bankok, MNB, Minisztérium, külföldi közvetítő) képviselteti magát a Portfolio.hu és a legnagyobb közvetítő partnereket tömörítő Független Pénzügyi Közvetítők Országos Szövetsége (FPKOSZ) együttműködésében tartandó rendezvényen. …

Igényeljen Széchenyi Kártyát helyben, a 30 éves kamaránál

22 éve töretlen sikerrel működik a 30 éves Csongrád-Csanádi Kereskedelmi és Iparkamarában a Széchenyi Kártya Program, amelyről a kamara gazdasági vezetőjével, Baricz Terézzel beszélgettünk. De velünk tartott Kovács István is, a szegedi Kovács Autóalkatrész Kft. tulajdonosa is, aki a vállalkozótársai figyelmébe ajánlotta a hitelprogramot, hiszen ők már éltek a lehetőséggel. Beszéltünk még többek közt a TOP100 Gazdasági Konferenciáról és arról is, hogy István szerint mi kell ahhoz, hogy egy vállalkozás ott legyen a vármegye top100-as listáján.

Nagy bejelentésekre készül a kormány, magyar cégek tízezreit fogják érinteni

2024. október 28.

Most már két éve stagnál a vállalkozások hiteltartozása Magyarországon, a mikrovállalkozásoknál drámai a csökkenés. A nagyobb cégek is halogatják beruházásaikat, euróhitelt vesznek fel vagy egyenesen külföldi finanszírozáshoz nyúlnak, a legtöbben azonban kedvezőbb kormányzati hitelprogramra számítva kivárnak. Az új lehetőségekre már nem kell sokat várni: készül a Demján Sándor-program, és az első, kkv-kat érintő bejelentések akár már a szerdai Kormányinfón megérkezhetnek. Ezúttal a kkv-k finanszírozási helyzetét vázoljuk röviden. UPDATE: cikkünk megjelenése után nem sokkal be is jelentette a Demján Sándor-program néhány intézkedését a kormány, további részletek említése nélkül.

Vesszőfutás a kkv-hitelpiacon

Miközben a lakossági hitelezés már dübörög, a vállalati hitelezés éppen a másik arcát mutatja. Mi sem mutatja jobban a magyar kkv-hitelezés válságát, mint hogy az utolsó „békeév”, 2019 végén még 317 ezer hitelszerződésük volt a cégeknek, a Covid idején ez 360 ezerre növekedett, mára viszont drasztikus mértékben, 210 ezerre csökkent.

Több mint 7100 milliárd forinttal tartoznak a vállalkozások a bankoknak (fióktelepekkel együtt), ez a szám immár két éve stagnálást mutat. A mikrovállalkozásoknál érhető tetten leginkább a válság: hitelállományuk két év alatt 9%-kal csökkent, a kisvállalkozásoké mindössze 5%-kal, a középvállalkozásoké szintén szerényen, 10%-kal nőtt.

2023 közepén tört el valami igazán: azóta több forinthitelt törlesztenek a kkv-k, mint amennyit felvesznek, tavaly év eleje óta pedig az euróhitelek dominálnak a forinthitelekkel szemben. Az euróhitelek felvétele azonban nagyon koncentrált: mindössze 14 ezer ilyen hitelszerződésük van a vállalkozásoknak, ami szintén jócskán elmarad a két évvel ezelőtti 31 ezertől.

A kkv-hitelezés vesszőfutásának a magas piaci forinthitelkamat az első számú oka: még az idei második negyedévben is 10,2% volt a kisösszegű vállalati forinthitelek átlagkamata, ami csak első ránézésre sokkal kedvezőbb a kkv-knak az egy évvel korábbi 16,1%-nál, valójában ugyanúgy kitermelhetetlen kamat a többségnek beruházások finanszírozására. Likviditási és forgóeszköz-beszerzési célra még csak-csak igénybe veszik ezeket.

Ugyanakkor ha az a kérdés, hogy a hitelezés akadályozza-e a hazai magánberuházások felfutását, akkor egyértelmű NEM a válasz: a VOSZ és az MKIK ezzel kapcsolatos felmérése alapján maguk a vállalkozások mondták azt az utóbbi időben, hogy

messze nem a pénzhiány az első számú ok, hanem a vállalkozások által érzékelt gyenge piaci kereslet, alacsony vásárlóerő.

A kkv-k többféleképpen alkalmazkodtak az őket 2022 óta sújtó magas kamatkörnyezethez:

beruházásaik elhalasztásával (de mint láttuk, messze nem a kamat az első számú oka a halogatásnak),

a nagyobb, export árbevétellel rendelkező cégek az euróhitelek igénybe vételével,

a még nagyobbak (főleg multi cégek) az olcsóbb anyavállalati vagy külföldi banki devizafinanszírozás igénybevételével (Kementzey Ferenc, a Raiffeisen vezérigazgató-helyettese beszélt ennek kapcsán a magyar bankok versenyhátrányáról, mondván, természetes, ha egy német vagy osztrák tulajdonú cég ilyen döntést hoz),

belső források (likviditás) felhasználásával, hiszen sok cégnél még „kitartanak” a régi hitel- és kötvényprogramok (NHP, NKP, Baross, stb.) is,

akik tudtak és szükségük volt rá, tulajdonosi tőke bevonásával,

a megmaradt állami kamattámogatott hitelprogramok igénybevételével.

Támogatott programok

Ami utóbbit illeti, a forinthitelezést megszakítás nélkül támogatta a kormány az elmúlt években, ez elsősorban a piaci hitelezés kompenzálására volt elég. A piac egészét tekintve stagnáló kkv-hitelezés jelenlegi első számú motorja a fix 5%-os hitelkamattal elérhető Széchenyi Kártya Program, amely a kkv-hitelállomány több mint felét adja ma már. Ugyanakkor a két évvel ezelőttihez képest ezen belül is jelentősen visszaesett a beruházásfinanszírozás aránya, ahogy alábbi táblázatunk mutatja.

Az MNB Hitelezési folyamatok kiadványa alapján a támogatott hitelek aránya a folyósításban nagy volatilitást mutat, tavaly 47% volt az arányuk, de voltak olyan negyedévek, amikor a 60%-ot is jócskán meghaladták. (A Széchenyi Kártyán túli másik két nagy vállalati hitelprogram, a jegybank Növekedési Hitelprogramja 2021-ben, az EXIM 1200 milliárdos Baross Gábor hitelprogramja pedig idén év elején kifutott, utóbbiban a kkv-források aránya 48% volt).

Stratégiai Széchenyi Kártya

A Széchenyi Kártya Program nem pusztán egy kisvállalkozói hitel, hanem mostanra mondhatni egy ikonikus pénzügy- és gazdaságstratégiai program, amely a maga 4000 milliárd forint feletti kintlévő állományával az éves GDP akár 5%-át is elérheti – hangsúlyozta a Portfolio-nak Krisán László, a programot koordináló KAVOSZ vezérigazgatója. Hozzátette: nagyon fontos döntés, hogy a Demján Sándorról elnevezett új vállalkozói program, amelynek elindítását Orbán Viktor pénteken már megelőlegezte, azt mutatja, hogy a magyar gazdaságpolitika kiemelten fókuszba helyezte a hazai kkv-szektort. Ezt szerinte az év elején felülvizsgált hétpontos KKV-stratégia és az önálló kkv-államtitkárság felállítása is bizonyítja. „Közel 20 évig dolgozva Demján Sándor mellett megtanultam, hogy a kkv-szektor nem darabszám vagy forintokból álló halmaz, hanem családok és emberek közössége és élete, és minden az ő mindennapjaikról szól. Bár egy vállalkozó nappal vállalkozó, de este ő maga lesz a lakosság ezért minden intézkedés, ami a vállalkozásokat érinti,i az egyben őt mint lakosságot is érinti” – fogalmazott.

2024 április vége óta fut uniós forrásból az MFB 155 milliárd forintos keretösszegű KKV Technológia Plusz programja is, amelynek „tűzereje” azonban nehezen összevethető a jóval nagyobb volument megmozgató többi hitelprograméval. E beruházási célú hitelprogram egyelőre szerény eredményeket mutat fel: Sipos-Tompa Levente, az MFB elnök-vezérigazgatója a Portfolio kérdésére nemrég elárulta: szeptember végéig 13 milliárd forintot helyeztek ki az alapos előkészítést igénylő beruházásokhoz ebből a programból. Ekkor jelentették be egyébként a program kiterjesztését is: fővárosi projektek megvalósítása céljára egy új, 73 milliárdos keret megnyitása révén október 28-ától lehet pályázni az 5-50 milliós hitelösszegre, egy lezárt üzleti év szükséges hozzá, és akár ingatlanfejlesztésre, e-autó vásárlására is felhasználható lesz.

Életet adó kezességvállalás

A kkv-hitelezést támogatja az állami és uniós garanciavállalás is, amellyel kapcsolatban friss hír, hogy 2028-ig mintegy 17 ezer hazai kis- és középvállalkozás kaphat összesen 600 milliárd forintnyi hitelt a Garantiqa Hitelgarancia Zrt. által az InvestEU program keretében frissen elindított közel 400 milliárd forint keretösszegű garanciavállalás segítségével. A közvetlen uniós viszontgaranciával igényelhető termék elsőként a CIB Bank, az MBH Bank és az Oberbank ügyfelei számára lesz elérhető. A Garantiqa most már minden második kkv-hitel mögött ott áll a kezességvállalással.

A (kezességvállalás által egyébként mérsékelt) hitelezési kockázatok mellett a hazai vállalkozások krónikus tőkehiányát említik sokan a finanszírozási nehézségek fő okai között. Itt is vannak hírek: szeptember elején például egy új, mintegy 60 milliárd forint keretösszegű tőkeprogramot jelentett be Nemzeti Tőkeholding (NTH) a hazai vállalatok kifektetéseinek, azaz az országhatárokon átnyúló beruházásainak, illetve cégalapításainak és -felvásárlásainak elősegítésére. Szeptember közepén pedig azt közölték, hogy az Európai Beruházási Alap és a Nemzeti Tőkeholding új, 40 millió euró keretösszegű tőkebefektetési alapot hoz létre a hazai és Közép- és Kelet-Európa régió társadalmi és környezeti hasznosságú vállalkozásainak fejlesztésére. A Baross Gábor Tőkeprogram harmadik pillérének keretében elinduló, Impact Ventures III. nevet viselő tőkealap olyan korai szakaszban lévő, innovatív kkv-knak, startupoknak nyújt finanszírozást, amelyek pozitív társadalmi, környezeti hatás elérését célozzák többek között az egészségügy, az oktatás, az energetika és a fenntarthatóság területein.

Mi várható?

Számos új programmal és hitellehetőséggel készül a kormány a hamarosan meghirdetendő kkv-akcióterv keretében

– közölte a napokban a Nemzetgazdasági Minisztérium. A bankokat arra kérték a frissen megalakult KKV Hitelezési Kerekasztal első ülésén, hogy vizsgálják meg, az immateriális javak (pl. szoftverek) beszerzését hitelcélként, illetve az ilyen javakat a hitelnyújtáshoz szükséges fedezetként hogyan tudnák jobban elfogadni. A bankok is előálltak javaslataikkal, ezek itt olvashatók:

Ami a konkrét programokat illeti, a kormány célja jövőre a 3 és 6 százalék közötti GDP-növekedés elérésének elősegítsége, ehhez elengedhetetlen a vállalkozások több mint 90%-át kitevő, a foglalkoztatottak 72%-át alkalmazó kkv-szektor kiemelt támogatása. A kis és középvállalkozásokat támogató, jórészt a közeljövőben esedékes lépések között említette nemrég Lóga Máté államtitkár az alábbiakat:

a Széchenyi Kártya Program fenntartása, finomhangolása és kedvezőbbé tétele (a KAVOSZ már fél éve javaslatot tett az 5%-os kamat 3,5%-ra csökkentésére),

a kkv-k beruházását és versenyképességét támogató tőkeprogram indítása,

a kkv-k exportját élékítő új hitelprogram indítása,

a kkv-k kifektetéseit támogató hitel- és tőkeprogram indítása,

a kkv-k beruházásait célzottan támogató program indítása,

a kkv-k digitalizációs csomagja,

vállalkozásfejlesztési uniós programok,

vállalati elektromosautó-támogatási program.

A kkv-hitelpiacot nagy valószínűséggel mindegyik kormányzati intézkedés érinteni fogja, közvetlenül az első négy. Fontos lenne azonban e programok mielőbbi bejelentése, hogy a programok miatti kivárás nyomán

elhalasztott finanszírozási szükségletüket is mielőbb kielégíthessék a vállalkozások.

Bombaként robbanthatja szét az egyéni vállalkozókat az új adójavaslat

2023. november 7.

A főállású egyéni vállalkozók mellett a mellékesben, többes jogviszonyban dolgozóknak is kötelező lesz fix járulékot fizetni havonta. Ez havonta 22 ezer, éves szinten 263 ezer plusz terhelést jelent, és több százezer vállalkozót érinthet. Mindezek mellett érdekes sunyítást találtunk a frissen benyújtott adótörvények módosításáról szóló törvénytervezetben. A majd 190 oldalas szövegben szerepel egy módosítás, amely szűkítené a nagy adótartozást felhalmozók közzétételi listáját.

AJÁNLOM

Akár több százezer egyéni vállalkozó is komoly gondba kerülhet, ha életbe a lép a kormány javaslata. A most benyújtott adótörvény-módosításban az szerepel, hogy 2025-től minden egyéni vállalkozónak és társas vállalkozásnak úgynevezett diktált járulékalap után kell a kötelező minimum járulékot megfizetnie.

Ez a főállású vállalkozók esetében eddig is így volt, az ő esetükben annyi lesz a könnyítés, hogy 2025-től megszűnik az emelt járulékalap, tehát nem a garantált bérminimum vagy a minimálbér 112,5 százaléka után kell szochót fizetni, hanem csak a minimálbér után, de aki akar, magasabb összeget is fizethet. Emellett megszűnik a vállalkozói kivét is, a vállalkozói jövedelem után az általános szabályok szerint kell majd adózni.

Havi plusz 22 ezer

Kellemetlenebb változás lesz, hogy az eddigi gyakorlattal szemben jövőre az úgynevezett többes jogviszonyban működő vállalkozóknak is lesz kötelező fizetnivalója. Többes jogviszony az, amikor a vállalkozó más módon már biztosított, leginkább mert dolgozik valahol főállásban, a vállalkozást csak mellékesként űzi. Ez esetben a biztosítotti státusza rendezett – a munkáltatója fizeti a szochót, alkalmazottként ő maga a tb-járulékot és az szja-t. Hasonló a helyzet a tanulók, a katonák vagy a gyeden, gyesen lévő anyák esetében is.

Ez a világ változik meg 2025-től. A hivatalosan egyszerűbb szabályozás a gyakorlatban azt jelenti majd, hogy

a melléktevékenységben vállalkozóknak havonta a minimálbér 30 százaléka után mindenképpen meg kell fizetniük a járulékterheket – a tb-t és a szochót.

E kettő együtt 31,5 százalékos terhelést jelent, 18,5 százalék a tb-járulék, 13 százalék a szocho. Ez a minimálbér 30 százaléka után jelenleg 22 ezer forint, de mire életbe lép a szabályozás, biztosan több lesz. Havonta ennyit tehát mindenképp be kell fizetni a költségvetésbe, akkor is, ha egy fillér bevétel nem keletkezik. Ez éves szinten 263 ezer forint, kicsivel kisebb összeg, mint annak idején a mellékállású katások kötelező adója.

Mondhatnánk, hogy rendben van, elvégre a kiskata is ennyi volt, hát most majd egyéni vállalkozóként is befizetünk ennyit, a helyzet azonban nem ennyire egyszerű. Mert ha a vállalkozónak keletkezik bevétele, akkor ezen bevétel után természetesen további adókat és járulékokat is fizetnie kell a megállapított jövedelem után. Ez az adóalap a tételes költségelszámolást választó vállalkozók esetében értelemszerűen a költségekkel csökkentett összeg, az átalányadózók esetében pedig a jogszabály értelmében alkalmazott költséghányad alapján számított összeg.

A katánál az volt a deal, hogy az adót be kellett ugyan fizetni, de egyéb feladat és kötelezettség már nem volt, nem igényelt a katázás sem könyvelőt, sem egyéb adminisztratív feladatot. Az új javaslat ezzel szemben egyszerre tartalmaz fix összegű járulékfizetést, és tényleges bevétel keletkezése után további adó- és járulékfizetést. Hogy ez így kinek éri meg és kinek nem, az egyéni döntés kérdése, de kisebb bevétel mellett senkinek.

A volt katások jellemzően átalányadózók – ők nem tudnak sok költséget elszámolni, mert jellemzően szellemi munkát, szolgáltatást végeznek. Az átalányadózással 40 (egyes speciális szakmák esetében 80 és 90) százalékos költséghányad megállapítását engedi a törvény, azaz úgy veszi, hogy a bevétel 40 százaléka valamiféle költség, adót csak a bevétel 60 százaléka után kell fizetni. De ezt is csak akkor, ha az éves bevétel meghaladja a 2 millió forintot.

Ennyire lesz szívás

Mindezek után a helyzet nagyjából a következő lesz:

a mellékállású egyéni vállalkozók havonta 22 ezer forint járulékot kell fizessenek mindenképp a mostani nulla helyett;

ha éves bevételük meghaladja a 2 millió forintot, akkor az e fölötti rész 60 százaléka után szja-t és járulékokat is kell fizetniük.

Ha havonta például 200 ezer forint bevételt szed össze a mellékállású vállalkozó, akkor már túllépi az szja-fizetési határt, 2,4 millió forint bevétele lesz, ezután pedig egész évre az eddigi valamivel több mint 22 ezer forint adó és járulékfizetés helyett 280 ezer forintot kell fizetnie (a havi járulékfizetés és a 2 millió feletti összeg adója együtt), a teher tehát több mint tízszeresére nő. Ugyanez havi 500 ezer forint bevétel mellett 1 millió forint helyett majdnem 1,3 millió forint adót és járulékot jelent. A fix 263 ezer forint egyre kisebb adónövekedést jelent arányaiban, ahogy nő a bevétel, de a többség biztosan nem tud havi fél-egymillió forint mellékes bevételre szert tenni.

Hogy mit lehet ebben az esetben tenni? Ha megszünteti a vállalkozást és helyette megbízási szerződéseket köt – ha egyáltalán lehetősége lesz erre –, akkor a megbízási szerződésben majnem olyan mértékben kell adóznia, mintha munkavállaló lenne, sőt azzal is számolhat, hogy a megbízó (kifizető) az őt terhelő szochót is rá fogja terhelni, azaz eleve kisebb összegre tud majd szerződni. Leegyszerűsítve azzal számolhat, hogy korábbi munkadíjának majdnem felét el fogja vinni az adó, a járulék, plusz a ráterhelt szocho. Bár legalább az iparűzési adóval nem kell foglalkoznia, ez összességében így sem lesz jó megoldás. Azzal is bukni fog, ha megmarad vállalkozónak, de azzal is bukik, ha hagyja a vállalkozósdit és megbízási szerződésekkel dolgozik.

Ha havonta 200 ezer forintnál maradunk, az alábbi lesz a helyzet:

Megbízási szerződéssel a megbízó 177 ezer forintra fog szerződni, így a fizetendő szochót valójában a munkát végző megbízott fizeti ki azzal, hogy már előre levonják a munkadíjból. Egyéni járulék és szja terhelés mellett ami nála marad, az havonta 124 ezer forint, éves szinten 1,49 millió forint.

Ha ugyanezen összeg mellett megmarad egyéni vállalkozónak, továbbra is 200 ezer forintra szerződhet. Emellett fizetnie kell havi 22 ezer forint kötelező járulékot, plusz további 22,3 ezer forint szja-t és járulékot, összesen 44,3 ezer forintot. Vállalkozóként havonta ugyanakkor iparűzési adót is fizetnie kell, ami éves szinten 50 ezer forint, havonta nagyjából 6 ezer. Tehát marad havonta 140 ezer forint, éves szinten 1,68 millió forint.

Ha a havi bevétel ennél kisebb, a vállalkozói pozíció romlik, ha magasabb, akkor javul.

Sunyítás

A benyújtott közel 190 oldalas történytervezetben emellett szerepel egy módosítás, amely szűkítené a nagy adótartozást felhalmozók közzétételi listáját. Jelenleg háromféle adóslista érhető el a NAV honlapján:

egy excel tábla a legnagyobb adótartozókkal,

a 180 napon túl tartozást felhalmozók listája pdf-ben

és egy adatbázis, ahol cégekre lehet rákeresni.

Ezeket a listákat viszonylag dinamikusan frissíti a NAV, mondhatni naprakész – néhány hónap csak az átfutás.

A legkönnyebben használható lista értelemszerűen az excel táblázat, itt ráadásul az adótartozás összege és a megállapított büntetési tétel és bírság is fel van tüntetve. A lista elején rendre milliárdos tartozást felhalmozó cégek és ritkán magánszemélyek szerepelnek. Ez egy azonnali látkép, vagyis azok, akik épp az aktuális határozatok alapján tartoznak. Egy cég egyszer kerül fel ide, és mivel ez a lista negyedévente frissül, a következő listán már újabb szerencsések lesznek rajta.

A 180 napnál hosszabb ideje tartozók listája ábécé sorrendben tartalmazza a delikvenseket, ám itt nem szerepel az összeg a cég neve mellett. Egyik listán sincsenek rajta azok, akik perben vitatnak valami navos matekot, csak a határozatban elmarasztaltak, tehát tényleg azok, akik sárosak.

A harmadik lista a lekérdezős, ennél azok jönnek elő, akik az előző két, negyedévente frissülő lista valamelyikén már rajta voltak. A cég nevére keresve ki lehet túrni a gázos vállalkozásokat és vállalkozókat 2015-ig visszamenőleg. Egy ilyen lista vitathatatlanul hasznos lehet, hiszen ha itt megtaláljuk leendő szerződő partnerünket, akkor érdemes átgondolni a bizniszt. És ettől függetlenül is tanulságos, ha esetleg közbeszerzést nyerő céget, kormányzati cimborát, potentátot lelünk fel a többi csaló között.

Az adótörvények módosítása szerint ugyanakkor ez a lekérdezős lista lényegében értelmezhetetlenül le lesz butítva. A kormány tervei szerint ugyanis csak a 2021. június 10. előtti adatok lesznek hozzáférhetők, vagyis látni lehet majd egy aktuális helyzetképet, meg azt, hogy mi történt 2021 nyarát megelőzően, de hogy adott cég rendelkezett-e jelentős adótartozással mondjuk 2022 második negyedévében vagy az idén januárban, azt nem fogjuk tudni. Jelenleg a lista teljes mértékben naprakész, vagyis a 2023. harmadik negyedévi állapotot is tartalmazzák. Lehet, hogy érdemes lesz ezt lementeni, de tudni kell, hogy

nagyjából két év információja el fog veszni.

Vajon mi történhetett 2021. június 11-én és azt követően, amit jövőre már nem lehet megtudni? Nem tudjuk. De ilyen módosítások nem véletlenül kerülnek az adótörvénybe.

További szűkítést jelent, hogy a negyedéves listákra csak azok kerülnek fel, akik 100 millió forint feletti tartozást halmoztak fel. Jelenleg a cégeknél most is így van, ám a magánszemélyek esetében már 10 millió forint elegendő volt a szégyenlistára kerüléshez. Ez jövőre enyhül, a 100 millió forint csaláshatár lesz érvényes esetükben is. Pedig a 10 millió se kevés, ehhez az kell, hogy havonta átlagosan több, mint 830 ezer forint adót elcsaljunk. Ez nagyjából annyi, mintha havi több mint 1,5 millió forint bér után egy fillér adót és járulékot se fizetnénk be. Mindenesetre a kormány szerint ez az összeg nem olyan magas, hogy nagy adótartozásnak minősüljön, jövőre a magánszemélyeknek is ennek tízszeresét kell elcsalniuk ahhoz, hogy szégyenlistára kerüljenek.

Nagy szerencse, hogy a lottónyertes már nem kerülhet fel erre a listára. Jövőre ugyanis adómentes lesz a lottó, kenó, puttó játékokon elért nyeremény – pontosabban ez a pénz nem minősül jövedelemnek egyebek mellett az online kaszinók nyereményéhez hasonlóan. Az indokolás szerint azért lesz adómentes a lottónyeremény, hogy ezzel is a játék felé tereljék az embereket. Egyébiránt 15 százalék személyi jövedelemadó terhelné a nagy nyereményt, amit a kifizető Szerencsejáték Zrt. előzetesen le is von – vagyis jövőre már nem.

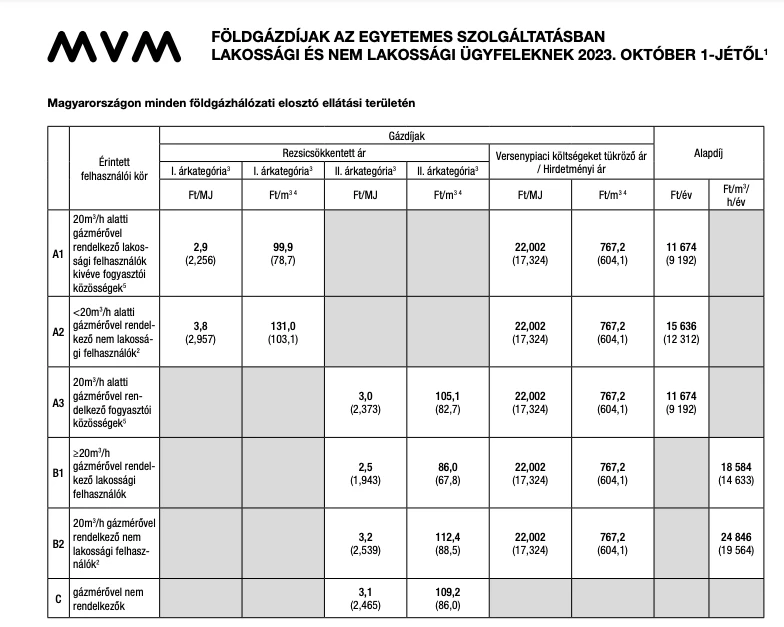

Földgáz ára 2023 október 1-től az egész országra egységes árakat vezetett be az energiaminiszter

2023. október 19.

Az energiaügyi miniszter 19/2023. (IX. 29.) EM rendelete 2023. október 1-jétől az egész országra egységes árakat vezetett be az egyetemes földgázszolgáltatásban.

Egységesítették az árakat az egyetemes fölgázszolgáltatásban

2023. október 1-jétől a korábban elosztónként eltérő árakat az egész országra a legalacsonyabb árszinten egységesítették az egyetemes földgázszolgáltatásban – olvashatjuk az MVM Next hivatalos honlapján.

Mit jelent ez?

Ezzel egyes elosztási területeken minimálisan mérséklődött a rezsicsökkentett földgáz ára.

Az MVM diktálási lehetőséget biztosított

Az MVM 2023. október 6-ig diktálási lehetőséget biztosított érintett földgázügyfeleinek. A diktálás nem kötelező, diktálás hiányában az egyetemes szolgáltató becsült mérőállást alkalmaz.

Az energiaügyi miniszter 19/2023. (IX. 29.) EM rendelete 2023. október 1-jétől az egész országra egységes árakat vezetett be az egyetemes földgázszolgáltatásban.

Az egységesítéssel 2,5 millió ügyfél részére minimális mértékben csökkent a rezsicsökkentett áron igénybe vehető földgáz ára az átlagfogyasztás változatlan mértékéig (63 645 MJ/év, legalább 1729 m3/év).

A részletes díjtáblázat a MVM Next oldaláról:

A táblázatban megadott, vastagon írt számok tartalmazzák a 27% áfát, míg alattuk zárójelben a nettó ár szerepel. Ezen egységárak nem tartalmazzák a nem lakossági felhasználók által fizetendő jövedéki adót és földgáz biztonsági készletezési díját.

Az árváltozás miatt az MVM Next minden érintett földgázügyfelének diktálási lehetőséget biztosított 2023. október 6-ig. A mérőállás rögzítése nem kötelező.

Nem érdemes külön diktálniuk az árváltozással nem érintett ügyfeleknek, illetve azon ügyfeleknek, akiknek aktuálisan diktálási időszaka vagy éves leolvasása van. Diktálás hiányában az MVM becslést alkalmaz.

Az árváltozás döntően azon 20 m3/h alatti gázmérővel rendelkező lakossági felhasználókat érinti, akiknek a felhasználási helye az MVM Égáz-Dégáz Földgázhálózati Zrt., az OPUS TIGÁZ Zrt., az E.ON Dél-dunántúli Gázhálózati Zrt., az E.ON Közép-dunántúli Gázhálózati Zrt., a MAGÁZ Kft., az E.GAS Kft. illetve a Natural Gas Service Kft. ellátási területén van.

Az MVM Főgáz Földgázhálózati Kft., az Ózdi Energiaszolgáltató és Ker. Kft., a Csepeli Erőmű Kft. és az ISD POWER Kft. ellátási területén a lakossági ügyfelek legnagyobb részének nem kell diktálni, mert számukra a földgáz ára nem változott.

A mérőóraállás rögzítése munkaidőn kívül is, 0-24 órában lehetséges az MVM Next online ügyfélszolgálatán (mvmnext.hu/Ugyfelszolgalat) vagy az MVM Next appban, illetve telefonos diktáláskor (06 1 237 7777 számon, vezetékes telefonról pedig a 06 80 40 55 40 számon is).

A diktált mérőállás nem minden esetben jelenik meg a következő számlán. Amennyiben a diktálós ügyfél nem a saját diktálási időszakában diktál, de 2023. október 6-ig közli mérőállását, úgy 2023. szeptember 30-ára lesz rögzítve a mérőállás az MVM Next rendszereiben.

Az így rögzített mérőállás a következő mérőállás alapján kiállított elszámolószámlában jelenik meg. Az átalánydíjas (ún. egyenletes részszámlás) és a hőmérsékletfüggő részszámlás ügyfeleknek jellemzően az éves elszámolószámlában jelenik meg a diktált mérőállás.